Lo Startup Act fa bene all’impresa innovativa italiana: le startup iscritte alla policy varata nel 2012 hanno aumentato il fatturato, il valore aggiunto e gli asset (in particolare, la proprietà intellettuale) di circa il 10-15% rispetto alle startup simili che non ne hanno beneficiato. Lo rileva uno studio dell’Ocse, presentato oggi presso l’aula dei Gruppi parlamentari della Camera a Roma, che fornisce una valutazione indipendente e complessiva dello Startup Act italiano e una prima stima dell’impatto della policy sulle imprese beneficiarie e sull’ecosistema imprenditoriale del nostro paese.

L’analisi indica che le imprese iscritte hanno una maggiore probabilità di ottenere prestiti dalle banche (il flusso netto aumenta di circa il 14%) a un tasso di interesse inferiore. L’Ocse rileva tuttavia una notevole eterogeneità nell’impatto della policy a seconda che le startup si finanzino mediante equity o debito. Il fatto stesso che molte imprese abbiano utilizzato il sistema di garanzia pubblica denota criticità nell’accesso al credito, secondo gli analisti. Ma le imprese che riescono a ridurre l’equity gap e ad aumentare la leva finanziaria hanno più valore aggiunto.

Le imprese beneficiarie dello Startup Act hanno anche più del doppio delle probabilità di ricevere un finanziamento di venture capital (VC) entro i primi tre anni di vita rispetto alle imprese non iscritte come startup innovative. Tuttavia l’importo totale degli investimenti in VC in Italia non sembra essere aumentato in modo significativo dopo l’introduzione della policy. Per questo il rapporto dell’Ocse conclude che è necessario adottare una serie di azioni politiche a carattere “orizzontale”, che esulano dallo Startup Act, per creare un ecosistema più favorevole alle startup in Italia.

Indice degli argomenti

STARTUP ACT, ITALIA PROMOSSA CON RISERVA

Bene dunque lo Startup Act, ma l’Italia non è ancora un paese per startup. La difficoltà di accesso ai finanziamenti e al capitale umano restano i grandi ostacoli alla nascita e alla crescita di startup in Italia, secondo Nick Johnstone, head of Policy division, science, technology and innovation directorate, Ocse: “C’è bisogno di più venture capital ma anche di talenti e di migliore capacità di comunicare le innovazioni”. Altro nodo cruciale: la burocrazia, troppo pesante. Per Johnstone bisogna infine creare un level playing field tra imprese giovani e imprese più grandi o incumbent.

“Le startup sono un eccezionale motore di crescita occupazionale e l’accesso al venture capital è inmiglioramento, ma non aumenta la quantità complessiva di capitale di rischio investito e le imprese innovative italiane continuano ad avere difficoltà di scaleup. Per questo oltre a potenziare l’equity occorre un’azione riformatrice orizzontale”, ha osservato Carlo Menon, economist, Policy division, STI, Ocse.

Spesso le startup italiane non riescono a vendere i loro prodotti e servizi in Italia: lo Startup Act dovrebbe puntare di più sull’accesso al mercato, ammoniscono gli esperti dell’Ocse. L’intervento pubblico nel VC può essere giustificato dalla presenza di ostacoli sul mercato “ma bisogna stare attenti a non tagliare le gambe all’investimento privato”, ha ammonito Johnstone.

I DATI DELL’OCSE: L’ITALIA E’ UN PAESE PER STARTUP?

Gli startupper ci sono. Le percentuali di imprenditori seriali e accademici in Italia, rispettivamente del 24% e del 6%, sono simili ai valori medi riscontrati negli altri paesi. La percentuale di donne fondatrici di startup, pari all’11%, è leggermente superiore alla media. Invece la percentuale di fondatori studenti e soprattutto di fondatori inventori di brevetti, pari al 3%, in Italia è nettamente inferiore a quella della maggior parte degli altri paesi: pensiamo al 15% in Israele e al 13% negli Stati Uniti. Tuttavia, nel complesso le statistiche riportate dall’Ocse suggeriscono che l’offerta di imprenditori innovativi non è molto diversa in Italia rispetto agli altri paesi.

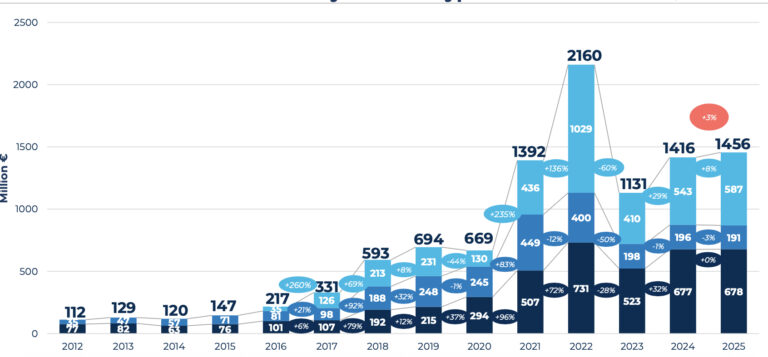

Il venture capital. Nel 2016, le imprese operanti in Germania e Francia hanno ricevuto la maggior quantità di venture capital, circa 1 miliardo e 894 milioni di dollari, mentre i Paesi Bassi, il Belgio e l’Italia hanno ricevuto rispettivamente solo 204, 130 e 96 milioni di dollari di finanziamenti in capitale di rischio. In termini relativi, l’Italia riceve il minor numero di finanziamenti in capitale di rischio proporzionalmente al Pil. Ad esempio, in Francia, la percentuale di investimenti di capitale di rischio rispetto al Pil è più di sei volte superiore a quella dell’Italia (0,03% contro 0,005%). Il valore del mercato del VC in Italia è stabile da sei anni.

In Italia c’è scarsa propensione al rischio e l’Ocse annovera tra le possibili cause, oltre al fattore culturale, la scarsa esecuzione dei contratti, il basso livello di fiducia interpersonale e l’incertezza politica. Eppure, soprattutto nel contesto economico attuale in cui la digitalizzazione e l’alta tecnologia sono garanzia di sviluppo, anche in Italia le startup finanziate da venture capitalist registrano una crescita dimensionale più rapida e diventano più innovative.

Il corporate venture capital. Un’altra fonte importante di finanziamento di capitale di rischio proviene dalle grandi aziende. In base a dati forniti da Crunchbase, l’Ocse riporta che tra il 2007 e il 2016 il Regno Unito è di gran lunga il principale beneficiario di investimenti di CVC e riceve circa 11,3 miliardi di dollari, di cui 1,2 miliardi di dollari da operazioni in cui l’azienda è il principale investitore. L’Italia riceve la quota più bassa di CVC (40 milioni di dollari) e non vi sono casi in cui la società è anche l’investitore principale. Anche nel numero di investimenti di corporate venture capital l’Italia si colloca in fondo alla classifica relativa: i 40 milioni di dollari di investimenti di CVC ricevuti in Italia sono andati a due sole imprese.

STARTUP: COME MIGLIORARE L’ECOSISTEMA

Lo studio Ocse fornisce delle possibili direttrici di miglioramento che, sottolineano gli analisti, sono delle mere indicazioni.

La prima area si concentra sulla necessità di bilanciare il ricorso al finanziamento di debito con quello in equity. La concessione di garanzie pubbliche sui debiti dovrebbe essere attentamente valutata, non solo perché impiega una quantità considerevole di risorse pubbliche, ma per evitare il rischio che un accesso più agevole al credito rispetto all’equity possa indurre le startup ad alto potenziale a optare per un percorso di crescita più lento. Le startup che accedono al credito garantito, hanno in seguito più difficoltà ad attrarre finanziamenti in venture capital.

La seconda area riguarda i criteri di ammissibilità, che potrebbero essere ulteriormente migliorati e affinati per aumentare l’impatto dello Startup Act, orientandola verso le startup che hanno più bisogno di supporto.

La terza area riguarda il marketing e l’effetto di segnalazione: lo “Startup Act” può essere utilizzato come “brand” di successo per informare gli imprenditori, attuali e potenziali, che l’ecosistema è in grado di supportarli e potrebbe creare una reputazione positiva per le singole startup che hanno particolare successo. In più, la sezione speciale del registro delle imprese dedicata alle startup innovative potrebbe essere utilizzata per selezionare delle imprese che potrebbero beneficiare di una sorta di accesso “fast-track” al procurement per l’innovazione. Le startup potrebbero così raggiungere più rapidamente il loro mercato finale.

La quarta area riguarda la necessità di rendere l’imprenditorialità innovativa accessibile anche agli “outsider”, ad esempio alle donne, ai giovani e agli imprenditori stranieri. La policy contiene già alcuni strumenti importanti in questo contesto, come ad esempio il programma Italia Startup Visa per gli imprenditori non Ue, e potrebbero essere presi in considerazione altri strumenti.

VENTURE CAPITAL PUBBLICO? SI’ PERO’….

Ulteriori investimenti in fondi di venture capital, sostenuti anche attraverso un intervento pubblico, sono raccomandati come possibile soluzione al persistente e marcato sottodimensionamento del mercato del VC in Italia, secondo l’Ocse. L’intervento pubblico sul mercato del capitale di rischio è giustificato nel nostro paese dall’esistenza di fallimenti di mercato del VC privato e dalla mancanza di una “massa critica”. Al tempo stesso, vi sono alcuni importanti rischi associati agli investimenti pubblici in venture capital, ad esempio la possibilità di saturare il mercato e di spiazzare gli investimenti privati. In Italia una strategia del genere dovrebbe essere accompagnata da politiche complementari e sinergiche, volte a facilitare l’accesso al mercato e ad eliminare le barriere alla crescita per le nuove imprese ad alto potenziale. Serve anche una nuova mentalità: rispetto ad altri paesi Ocse, le startup innovative in Italia sembrano subire le conseguenze di un atteggiamento “culturale” refrattario all’innovazione e di una mancanza di advocacy nel dibattito pubblico, si legge nel report.

STARTUP: SERVONO RIFORME A 360 GRADI

Ampliando il campo di analisi oltre gli effetti specifici dello Startup Act, lo studio Ocse sottolinea chiaramente che un’efficace politica per le startup non basta per creare un ambiente favorevole all’imprenditorialità innovativa. Le riforme orizzontali che creano un ambiente più favorevole alle imprese sono in proporzione ancora più vantaggiose per le giovani e piccole imprese. L’inefficienza del sistema giudiziario viene citata come un esempio tipico di una debolezza italiana che, se adeguatamente affrontata con riforme efficaci, attiverebbe in modo significativo il potenziale di crescita delle startup innovative.

RAPPORTO OCSE SULLE STARTUP: IL DIBATTITO

La presentazione alla Camera del report Ocse sullo Startup Act è stata accompagnata da una tavola rotonda cui hanno preso parte Luca Carabetta, vice Presidente della Commissione Attività Produttive e membro dell’Intergruppo Parlamentare per l’Innovazione, Stefano Firpo, Direttore Generale per la politica industriale, la competitività e le PMI, Carlo Mammola, AD Fondo italiano di investimento Sgr, Paolo Sestito, Responsabile del servizio struttura economica, Banca d’Italia.

Firpo ha ricordato che lo Startup Act è nato nel 2012 per stimolare l’ecosistema delle startup, allora agli albori in Italia; la dotazione era di soli 30 milioni di euro. Gli stimoli al VC sono un passo successivo che richiede una dotazione finanziaria più alta. “Certo, purtroppo ancora molte startup vanno all’estero per trovare investimenti importanti e mercati più evoluti, ma in questa fase non è di per sé un dramma: l’importante è che l’Italia sappia fornire l’ecosistema e che il lavoro, i talenti e la ricerca rimangano qui”, ha sottolineato Firpo. Sui talenti il DG ha chiarito: “Ci serve più formazione: l’educazione professionalizzante non si fa nelle università, la politica industriale deve ruotare sulla creazione di occasioni di impiego e di futuro per i giovani”.

Secondo Sestito gli interventi di sostegno o stimolo devono coprire l’intera filiera industriale, non solo le startup, e se lo Stato intende intervenire sul VC occorrerà prestare particolare attenzione all’aspetto della governance. In generale l’Italia può senz’altro favorire un maggior ricorso all’equity financing, fondamentale per le startup, ma secondo Sestito occorre evitare di “drogare” il mercato o creare bolle speculative, commisurando l’offerta alla domanda. Non abbiamo (ancora) bisogno di miliardi di capitali di rischio, viste le dimensioni del nostro ecosistema di startup.

Tuttavia crescere è imperativo: è dai grandi numeri che emergono pochi ma grandi campioni – i cosiddetti unicorni, ha sottolineato Mammola. Come fare il salto di qualità? Co gli strumenti del technology transfer e dell’accelerazione d’impresa, secondo Mammola. Anche se spesso il dibattito si concentra sul venture capital, il VC è un’intera filiera e l’Italia è già “un paese molto tecnologico”, con competenze di altissimo livello che dobbiamo imparare a sfruttare. L’intervento pubblico è plausibile, se occorrono ingenti capitali e investimenti di lungo termine, ha concluso Mammola, ma lo Stato può intervenire anche senza mettere denaro e fornendo invece incentivi al sistema tradizionale investimenti sia nella forma di moral suasion che di sgravi fiscali.

CHE COSA FARA’ IL GOVERNO

Carabetta ha garantito che il governo andrà avanti sullo Startup Act con una seconda fase più focalizzata sul venture capital. Carabetta ha riportato la posizione del ministro dello Sviluppo economico Luigi Di Maio che ha già annunciato l’avvio entro fino anno di una piattaforma pubblica per stimolare il mercato del capitale di rischio. “Entro fine anno il governo avvierà un’indagine conoscitiva sull’ecosistema dell’innovazione e annuncerà una piattaforma pubblica per stimolare il mercato del venture capital”, ha affermato Carabetta. “I fondi di investimento come le casse di previdenza o le assicurazioni devono investire in Italia e non bloccare i soldi in titoli di Stato o immobili. La politica industriale del governo punta a coinvolgere enti che gestiscono diverse centinaia di miliardi di euro e le risorse potrebbero convergere anche in un ente gestito dallo Stato”. Nessun dettaglio ulteriore al momento sulle modalità; Carabetta ha ricordato che la proposta di legge di bilancio del governo sarà oggetto di dibattito parlamentare e quindi aperta a modifiche e integrazioni. Una di queste potrebbe riguardare gli stimoli al corporate venture capital, un tema che per ora, ha detto Carabetta, non è apparso sul tavolo dei ministri.

Partecipa alla community