Negli ultimi anni il dibattito sull’ecosistema europeo delle startup è sempre più dominato da due temi: da un lato, l’urgenza di aumentare il numero di exit realizzate; dall’altro, la consapevolezza che l’Europa non possa semplicemente “replicare” il modello statunitense degli unicorni a tutti i costi. Sebbene gli unicorni rappresentino un segnale di scala, solo una quota limitata di exit europee raggiunge valutazioni pubbliche di grande rilievo: il fatturato delle exit VC-backed in Europa nel 2024 è stato stimato in circa 34 miliardi di euro, con acquisizioni che assorbono circa il 70% del valore totale, secondo analisi recenti del settore.

Non è questione di essere pessimisti, ma realistici: la nostra struttura imprenditoriale è frammentata in mercati nazionali e la dimensione dei capitali è spesso insufficiente per competere in termini di scala globale.

In questo contesto, i venture builder – in particolare, gli startup studio – assumono un ruolo strategico: non soltanto generano idee e imprese, ma possono anche essere quei motori di pipeline qualificate di startup pronte a scalare e, soprattutto, a raggiungere una exit tangibile.

Indice degli argomenti

A cosa punta un Venture Builder: mitigare rischio e tempi

La strategia del Venture Builder non è infatti guidata dalla massimizzazione del valore nominale (la corsa all’Unicorno), ma dall’ottimizzazione del valore liquidabile in tempi rapidi, in linea con l’esigenza dei LP di migliorare il DPI – Distributed (over) Paid In – ovvero la percentuale di capitale distribuito rispetto al capitale richiamato. Per i fondatori e gli investitori early-stage, l’attesa prolungata per raggiungere lo status di unicorno comporta un rischio esecutivo elevato.

In Europa, la maggior parte delle startup non diventa unicorno prima di raggiungere una exit significativa, e il percorso IPO è particolarmente complesso a causa dei mercati pubblici meno liquidi rispetto agli Stati Uniti, In questo contesto, l’acquisizione da parte di incumbent o di grandi operatori resta spesso l’opzione più concreta di valorizzazione, come dimostrano transazioni recenti come l’acquisizione di Sana Labs da parte di Workday o di Vicebio da parte di Sanofi nel 2025, entrambe con valutazioni nell’ordine di centinaia di milioni o oltre.

Il modello venture builder è progettato per mitigare rischio e tempi, accelerando la creazione di imprese con struttura operativa solida e roadmap di exit strategiche.

I Venture Builder europei: quali sono, dove sono

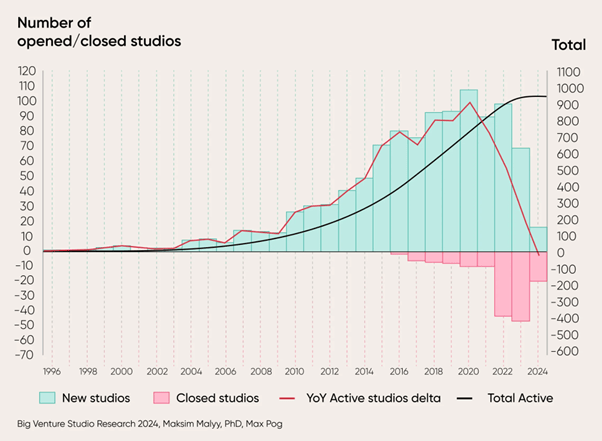

A settembre 2024, in tutto il mondo erano stati costituiti 1.107 venture builder – tra startup studio classici, corporate builder e modelli ibridi – concentrati per il 36% nell’Europa occidentale (per un totale di circa 400 realtà), per il 32% nel Nord America, per l’8% nell’Europa orientale e Asia centrale, per il 7% in Medio Oriente e Nord Africa, per il 5% nel Sud-est asiatico (5%), per il 4% in America Latina e Africa subsahariana, per il 2% in Asia orientale e per l’1% in Asia meridionale.

Fonte: https://inniches.com/

Un numero cresciuto in modo significativo nell’ultimo decennio poiché il modello si è diffuso oltre i primi pionieri. Noi ne abbiamo selezionato 10, distinti in 4 gruppi. Sono tutti europei, ma nessuno ha sede in Italia: per quelli nel nostro Paese rimandiamo a QUESTO ARTICOLO.

GRUPPO 1: LE MACCHINE DA GUERRA DELLE EXIT

1. Rocket Internet (Germania): il veterano delle grandi creazioni

- Fondazione: 2007 (Berlino, Germania)

- Modello: venture builder nato durante la “first wave” con forte imprinting operativo nella replicazione di modelli di business di successo.

- Attività & exit: 155+ Startups, 46 Exits, ha contribuito alla nascita di piattaforme come Zalando e HelloFresh, e gestisce un portfolio globale di realtà digitali di grande scala. Hanno raccolto $ 2.2B (fondi esclusi).

- Perché è interessante: sebbene controverso per il suo approccio di “replicare” modelli già validati, Rocket Internet ha dimostrato che la company creation strutturata può produrre imprese con dimensioni finanziarie significative.

Unicità: un modello efficace quando l’obiettivo è creare rapidamente imprese con trazione e possibile exit commerciale.

Ultime novità: secondo dati di Tracxn, ha investito in almeno una nuova società negli ultimi 12 mesi; secondo il Financial Times a dicembre 2025 è al centro di una controversia con un azionista su valutazioni di portafoglio e buybacks.

2. Hexa / ex eFounders (Belgio-Francia): SaaS e scaleup concrete

- Fondazione: 2011 (Bruxelles/Parigi, Belgio-Francia)

- Modello: startup studio nato nella “second wave”, focalizzato sulle software-as-a-service con approccio proprietario alla creazione di team e capitale.

- Attività & exit: ha lanciato oltre 40 startup; portfolio complessivo valutato circa 5 miliardi di dollari, con capitali raccolti di ~700 milioni di euro e uscite come Mailjet (acquisita da Mailgun).

- Perché è interessante: Hexa è tra gli esempi più maturi in Europa di startup studio con ecosistema interno di creazione, crescita e monetizzazione di imprese digitali.

Unicità: un modello industriale, lungimirante e orientato non alla “fama” dell’unicorno, ma a prodotti scalabili che attraggono capitali e competono globalmente.

Ultime novità: nel 2025 ha annunciato l’apertura di una Hexa House a San Francisco, un hub per fondatori europei focalizzati su AI, rafforzando il collegamento tra ecosistema europeo e Silicon Valley.

3. Founders Factory (UK): la rete dei Corporate Partner

- Fondazione: 2015 (Londra, Regno Unito)

- Modello: venture builder e acceleratore con approccio ibrido; combina capitale, supporto operativo e una vasta rete di partner corporate per co-creare, finanziare e scalare startup. Operativo da oltre 8 anni con hub in diverse città globali (Londra, Milano, Berlino, New York, Singapore, Johannesburg, Bratislava e Bahamas).

- Attività & exit: Founders Factory ha supportato oltre 300 startup nel suo portfolio e più di 15 exit documentate, includendo acquisizioni come Landvault (acquisita da Infinite Reality nel 2024) e Flourish (acquisita da Canva nel 2022), oltre ad altre operazioni di M&A e spin-out.

- Perché è interessante: Founders Factory è un esempio europeo di modello venture building e accelerazione integrati che non solo investe, ma costruisce nuove imprese in collaborazione con fondatori e partner corporate di primo piano. Il suo approccio “studio + corporate partner” permette di portare startup da idea a exit, con un track record crescente in diversi settori tecnologici.

Unicità: combina venture building, accelerazione e investimenti diretti con l’ecosistema corporativo, fornendo alle startup capitale, mentoring operativo e accesso a mercati globali attraverso partnership con grandi aziende. Questo modello crea effetto leva sia per i founder sia per i partner strategici.

Ultime novità: Founders Factory continua ad espandere la sua piattaforma globale e a supportare startup in settori chiave come fintech, health, climate e deep tech.

GRUPPO 2: OBIETTIVO ALTA QUALITÀ ED EXIT SELEZIONATE

4. Deep Science Ventures (UK): scienza, capitale e problemi globali

- Fondazione: 2014 (Londra, Regno Unito)

- Modello: venture builder a forte intensità scientifica, specializzato nella creazione di imprese deep tech a partire da problemi complessi e sistemici. Combina ricerca accademica, validazione scientifica e costruzione imprenditoriale, con un approccio “problem-first” e capitale paziente.

- Attività & exit: ha lanciato oltre 40 società, attive principalmente in climate tech, life sciences, agrifood e materiali avanzati, che hanno raccolto complessivamente oltre 100 milioni di sterline. Il portfolio include aziende arrivate a fasi late-stage e a exit industriali tramite acquisizioni e spin-out tecnologici.

- Perché è interessante: dimostra che il venture building può funzionare anche in settori caratterizzati da lunghi cicli di sviluppo, alta complessità tecnologica e forte regolazione, andando oltre il perimetro software-centrico.

Unicità: applica una metodologia rigorosa di company creation basata su team interdisciplinari e capitale di lungo periodo, mostrando come l’innovazione scientifica possa generare valore ed exit significative anche in segmenti “hard”.

Ultime novità: Nel 2025 ha lanciato nuove aziende come CureAge Therapeutics, focalizzata su terapie per condizioni genetiche rare, consolidando la sua presenza anche nel settore biotech.

5. Entrepreneur First (UK): talento prima dell’idea

- Fondazione: 2011 (Londra, Regno Unito)

- Modello: programma di company creation e talent investor, spesso assimilato a un venture builder “people-first”. Entrepreneur First seleziona individui ad alto potenziale (senza team o idea predefinita), li accompagna nella formazione dei team e nella definizione della tesi imprenditoriale, investendo capitale pre-seed e supportando le prime fasi di sviluppo.

- Attività & exit: ha contribuito alla creazione di oltre 300 startup a livello globale, con una raccolta complessiva superiore a 10 miliardi di dollari. Il portfolio include exit rilevanti come Magic Pony Technology (acquisita da Twitter) e scaleup come Tractable, GoCardless e Cleo, arrivate a round avanzati e a operazioni di liquidità parziale.

- Perché è interessante: dimostra che la creazione sistematica di imprese può partire dal talento, anziché dall’idea o dal mercato, riducendo uno dei principali colli di bottiglia dell’ecosistema early stage: la formazione di team fondatori complementari.

Unicità: un modello fortemente standardizzato e scalabile, che separa la fase di costruzione del team da quella di execution, con un ruolo meno invasivo nella fase post-formazione rispetto ai venture builder tradizionali.

Ultime novità: negli ultimi anni Entrepreneur First ha rafforzato il focus su AI e deep tech, ampliando la presenza internazionale e consolidando il proprio posizionamento come piattaforma globale di talent-driven company creation.

6. Neosfer (Germania): fintech e sostenibilità

- Fondazione: 2013

- Modello: venture builder con radici in corporate venture capital, in particolare nel fintech; early-stage investor and innovation unit of Commerzbank Group con focus su soluzioni digitali e sostenibili nei servizi finanziari, operando su tre direttrici: Invest, Build, Connect.

- Attività & exit: primo unicorno lanciato Grover nel 2022.

- Perché è interessante: mostra che il “venture building” può generare unicorn outcomes anche in Europa.

Unicità: non nasce come startup studio indipendente, ma come strumento strategico corporate per esplorare nuovi modelli di business nel fintech e nei servizi digitali. L’approccio corporate può co‑creare nuove imprese con dimensione e scalabilità europee. Modello meno “seriale” rispetto agli startup studio puri, ma più profondo sul singolo progetto.

Ultime novità: a settembre 2025 ha partecipato all’investimento in TransFICC (uno specialista di e‑trading API per mercati fixed income/derivatives) come parte di un round di Serie B da circa 25 milioni di dollari con numerosi co‑investitori istituzionali (AlbionVC, Citigroup, HSBC, etc.).

7. Tesonet (Lituania): dal venture builder alla creazione di gruppi globali

- Fondazione: 2008

- Modello: mix di venture building e investimenti diretti in startup ad alta crescita, con focus su cybersecurity, AI e digital.

- Attività & exit: portfolio ampio e team di oltre 3.500 persone, con aziende come Nord Security e Surfshark

- Perché è interessante: performance internazionale forte da un ecosistema meno tradizionale dell’Europa occidentale.

Unicità: Creatore e investitore di oltre 30 prodotti e progetti globali. Ciò che ha avuto origine in un’innocente chat IRC nel ’99 è ora alla base di soluzioni utilizzate da milioni di persone in tutto il mondo. Mostra che è possibile generare impatti globali anche da centri secondari europei.

Ultime novità: a novembre 2025 ha pubblicato una serie di investimenti in startup AI, tra cui supporto a imprese in crescita e partecipazione a round rilevanti (es. startup diventata unicorn come Lovable).

GRUPPO 4: VENTURE BUILDER INDUSTRIALI O GUIDATI DALL’EXECUTION

8. Nuclio (Spagna): impresa dall’idea al mercato

- Fondazione: 2016 (Madrid e Barcellona, Spagna)

- Modello: venture builder che crea startup da zero in Europa, replicando buone pratiche internazionali.

- Attività & exit: circa 15 startup create, con progetti come Housfy o come Fridom ID, Finteca e Hastee, che hanno raggiunto la exit.

- Perché è interessante: successo nella costruzione di team fondatori e primo proof of concept early stage in settori verticali digitali.

Unicità: centralità della creazione “bottom‑up” e della cultura di impresa locale.

Ultime novità: Eventi come Nuclio Weekend vengono organizzati due volte l’anno, riunendo imprenditori e selezionando team per co-fondare progetti.

9. OSS Ventures (Francia): operations e trasformazione industriale

- Fondazione: 2018

- Modello: focalizzazione su imprese tech legate alle operations e alla digitalizzazione industriale.

- Attività & exit: partnership con oltre 20 aziende e impiego diretto in circa 1.200 fabbriche europee.

- Perché è interessante: mette l’innovazione al centro di processi produttivi tradizionali.

Unicità: gli startup studio non devono guardare solo a software e AI, ma anche alla digitalizzazione di industrie “pesanti”.

Ultime novità: a giugno 2025 ha partecipato al round da €7.5M della startup SaaS francese Bonx, guidato da 9900 Capital insieme anche a Kima Ventures, Purple e Dynamo Ventures.

fonte: https://inniches.com/

Verso un modello europeo orientato alla exit

La lezione che impariamo dai casi europei è chiara: non serve copiare il modello unicorno degli Stati Uniti pedissequamente. In Europa, le exit – in particolare le acquisizioni strategiche – costituiscono una parte sostanziale del valore realizzato oggi, con centinaia di operazioni ogni anno e decine che raggiungono centinaia di milioni o oltre.

È invece indispensabile costruire un modello europeo di venture building che:

- Ponga le exit reali come parametro di successo: non unicorn valuations fini a sé stesse.

- Supporti startup con capitali pazienti e strutture di governance solide.

- Crei un ecosistema integrato tra startup builder, venture capital, istituzioni pubbliche e corporate partner.

Se anche negli Stati Uniti alcune realtà stanno adottando approcci simili a quelli europei – cioè focalizzandosi su exit e creazione di valore anziché solo crescita incontrollata – allora la domanda non è più “perché loro sì e noi no?”, ma “come possiamo accelerare il modello europeo per trovare la nostra ricetta unica nel creare innovazione?”.

Partecipa alla community