Il 2018 ha segnato una piccola rivoluzione nel mondo della responsabilità sociale d’impresa, con la pubblicazione della prima tornata di “dichiarazioni consolidate di carattere non finanziario”.

Infatti, a seguito del D.L. 254/16 che recepisce la Direttiva 2014/95/EU in materia di pubblicazione di informazioni di carattere non finanziario, a partire da quest’anno e in riferimento all’anno contabile 2017, tutte le aziende di interesse pubblico di grandi dimensioni sono obbligate alla pubblicazione di una dichiarazione non finanziaria (DNF) che descriva le politiche, i rischi e i risultati relativi alla sostenibilità aziendale.

La direttiva, e le relative linee guida per la formulazione del report, definiscono delle aree tematiche e dei principi per la redazione del documento, ma lasciano libertà alle aziende sia in termini di framework utilizzabili per la disclosure sia di modalità di presentazione del report, che può essere integrato nella relazione annuale sulla gestione o presentato separatamente.

Una ricerca condotta presso la School of Management del Politecnico di Milano si sta occupando di analizzare le risposte alla nuova normativa da parte delle aziende nel mercato italiano. Un primo dato interessante è che in ognuno dei principali listini italiani analizzati – FTSE MIB, FTSE Italia Mid Cap, FTSE Italia Small Cap e Segmento STAR – più del 90% delle aziende ha scelto di redigere la propria DNF seguendo una delle versioni del framework GRI (Global Reporting Initiative), che rappresenta lo standard maggiormente utilizzato anche a livello internazionale. Questa uniformità è senz’altro positiva soprattutto per gli investitori, la classe di stakeholder che maggiormente apprezza la comparabilità delle informazioni.

In particolare, la versione più recente del framework – GRI Standards (2016) – risulta quella più utilizzata in tutti e quattro i listini, venendo di fatto preferita alla versione precedente – GRI G4 (2013). Tuttavia, tra le aziende dell’indice small cap e quelle del segmento STAR è molto popolare la versione “referenced” degli Standards (adottata rispettivamente dal 26,7% e 38,5% delle aziende). Quest’ultima permette una maggiore flessibilità e riduce notevolmente la mole informativa richiesta da un utilizzo completo dello standard. Non a caso, il framework GRI è molto apprezzato dalle aziende per la libertà che lascia in termini di ampiezza e profondità della disclosure. Questo ovviamente si riflette sulle dichiarazioni non finanziarie generando variabilità nel livello di dettaglio delle informazioni incluse. Ad esempio, 6 aziende nel FTSE MIB, 1 nello STAR e 2 nell’indice mid cap utilizzano la versione “comprehensive” del GRI, che richiede un’analisi molto dettagliata, mentre le rimanenti utilizzano la versione “core” o “referenced”.

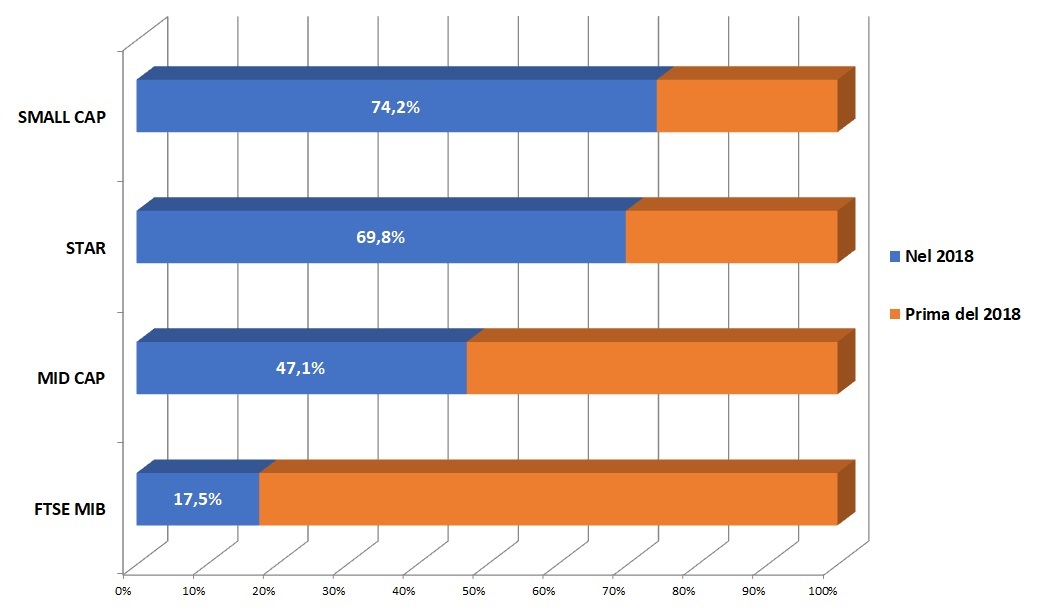

Un altro dato interessante che emerge dall’analisi è come la maggior parte delle aziende del FTSE MIB (82,5%) e dell’indice mid cap (52,9%) producessero già un report non finanziario prima che questo divenisse un obbligo di legge (si veda la figura sotto).

In tutti i listini risulta invece prevalente la scelta di presentare la DNF tramite un report indipendente, in forma separata rispetto alla relazione sulla gestione, come consentito dalla direttiva.

Ma come si presenta la situazione a livello europeo? Guardando ai listini CAC40, DAX30 e IBEX35 si può osservare come il modello GRI sia in generale quello preferito anche se, in Francia circa il 40% delle emittenti unisce più reporting framework o adotta metodologie proprietarie. Inoltre, in tutti e tre i paesi, più dell’80% delle aziende è firmataria del Global Compact e più del 90% pubblica una DNF da ben prima degli obblighi dettati dalla Direttiva europea.

Per concludere, è possibile dire che alcune aziende quotate italiane hanno accolto la Direttiva in maniera più virtuosa di altre, non limitandosi a vedere il report solo come un nuovo obbligo normativo, ma cogliendo l’occasione per avviare un dialogo con gli stakeholder che porti ad una maggiore trasparenza ma anche ad una maggiore conoscenza interna ed evidenziando una consistente mole di informazioni. Comunque, anche tra le aziende che si sono limitate ad un approccio minimale si osserva spesso una consapevolezza della crescente importanza che i temi di sostenibilità rivestiranno in futuro.

Partecipa alla community