La nuova disciplina comunitaria sul crowdfunding è stata introdotta con Regolamento Europeo (direttamente applicabile), per evitare arbitraggi nazionali, cioè discipline locali volte a favorire o ostacolare il mercato. Ai singoli Stati è richiesto solo di individuare l’Autorità nazionale competente; poi essi hanno la facoltà, ma non l’obbligo, di dettare norme transitorie e regole di marketing. L’Autorità competente si occuperà di esaminare le richieste, rilasciare l’autorizzazione all’esercizio dell’attività delle piattaforme ed esercitare i poteri di vigilanza.

Il Regolamento è entrato in vigore il 10.11.2021 fissando un periodo transitorio di 12 mesi, decorsi i quali le regole nazionali sono abrogate e quindi le piattaforme di equity e lending crowdfunding per il business, già operative in base alla normativa precedente, devono ottenere la nuova autorizzazione prevista dal nuovo Regolamento: senza di essa, devono chiudere.

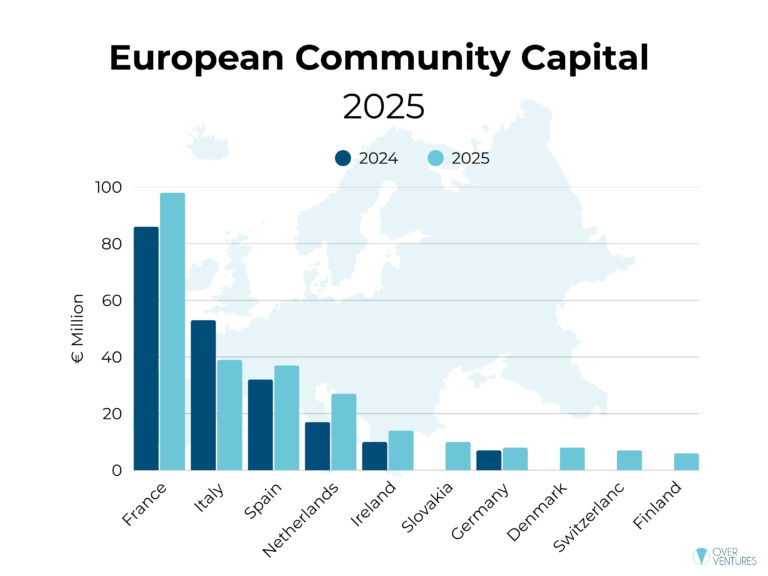

Le piattaforme operano da tempo, generano fatturato e creano migliaia di posti di lavoro. Per quanto riguarda la sola Italia, il mercato è circa 3,5MLD di Euro nel 2021 secondo Cambridge University, ed è annoverato tra quelli che hanno il più alto tasso di crescita. Eppure, mentre alcuni Paesi hanno già cominciato a rilasciare le nuove autorizzazioni alle piattaforme già operative, e mentre altri hanno dichiarato di essere in ritardo e hanno chiesto una proroga, l’Italia a tutt’oggi non ha nemmeno nominato l’Autorità nazionale competente.

Quindi una piattaforma già operativa o una che intendesse entrare nel mercato, non saprebbe nemmeno dove depositare la richiesta di autorizzazione.

Prima del Regolamento europeo sul crowdfunding, la competenza regolamentare era divisa tra Consob, per gli aspetti di sollecitazione dell’investimento, e Banca d’Italia per i profili di raccolta del risparmio. Ciò avveniva in modo bizantino, e con ambiti di sovrapposizione del tutto tralasciati: l’equity crowdfunding è stato affidato dal TUF (Testo Unico della Finanza) alla Consob, vista la prevalenza dei profili legati alla sollecitazione dell’investimento, mentre il lending crowdfunding è rimasto disciplinato da un’ordinanza del 2016 della Banca d’Italia. L’incerta linea di confine tra le competenze delle due Autorità si è fatalmente ripercossa sulla definizione dell’Autorità competente richiesta dal Regolamento sul crowdfunding; l’endemica scarsità di risorse, poi, non ha certo favorito una competizione proattiva per rivendicare la competenza.

Lo stallo normativo comporta importanti conseguenze negative:

- Le PMI italiane, falcidiate da crisi finanziarie e Covid, negli ultimi 8 anni hanno trovato nelle piattaforme online un valido complemento e/o surrogato del sistema bancario, incapace di offrire credito a società nuove, piccole o con una storia creditizia non esemplare; detta fonte di finanza potrebbe venire meno di punto in bianco il 10.11.2022.

- Le piattaforme straniere si stanno già organizzando per sbarcare in Italia e colonizzare il ricco mercato italiano.

- Molte delle circa 100 piattaforme italiane non riusciranno a mettersi in regola con la normativa europea per scarsità di risorse finanziarie e aziendali; tutte le altre tuttavia, potrebbero non essere messe in condizioni di farlo per lo stallo normativo.

- L’Autorità competente, una volta designata, avrà pochissimo tempo (fino alla data del 10.12.2022) per analizzare compiutamente i complessi dossier che verranno sottoposti dai gestori delle piattaforme per ottenere l’autorizzazione europea, e la scarsità di risorse non potrà certo bilanciare la competenza e la dedizione che le autorità finanziarie hanno sempre dimostrato.

- Tra i requisiti degli intermediari finanziari da esaminare e monitorare vi è la pianificazione economico-finanziaria, importante indice della loro stabilità; è del tutto evidente che nell’attuale situazione di incertezza è estremamente difficile programmare e stanziare investimenti e formulare previsioni su assumptions riscontrabili.

- E’ evidente che fioriranno i contenziosi, le azioni di risarcimento al Governo, le procedure di infrazione a Bruxelles.

In questo contesto, non è possibile considerare come una valida soluzione la proroga di 12 mesi già richiesta da Francia e Germania alla Commissione Europea, sulla quale l’ESMA si è già pronunciata in senso contrario. La soluzione deve essere trovata dal legislatore nazionale e subito.

Dopo molti tentativi di dialogo rimasti privi di riscontro, la mia proposta di soluzione oggi è piuttosto semplice:

- Occorre individuare con estrema urgenza l’Autorità nazionale; questa potrebbe essere collocata presso il MEF, per fronteggiare l’emergenza nazionale, ed essere composta da personale sia della Consob che dalla Banca d’Italia; le due Autorità potranno poi esercitare i poteri di vigilanza nei rispettivi ambiti;

- Utilizzando le norme sui poteri di attuazione nazionale, per le piattaforme già operative è possibile introdurre un regime di “provisional authorization”, estremamente diffuso presso molte autorità finanziarie: il gestore del portale richiede l’autorizzazione depositando un dossier completo e riceve un’autorizzazione provvisoria ad operare; l’Autorità ha 12 mesi di tempo per confermare o negare l’autorizzazione, anche all’esito di un’analisi concreta dell’operatività dichiarata nel dossier;

- La procedura proposta deve essere introdotta sia per i portali di equity crowdfunding, già iscritti in un Registro tenuto dalla Consob, che per i portali di lending crowdfunding, titolari di una autorizzazione PSD2 ed iscritti come agenti di pagamento presso una Banca Nazionale Europea (per lo più i portali italiani di lending sono registrati nel REGAFI, tenuto dall’ACPR, una divisione della Banca di Francia);

- Separatamente, deve essere aperta la procedura di autorizzazione per le piattaforme non ancora operative alla data del 10.11.2021, altrimenti esse andranno a stabilire la propria attività all’estero, con ogni conseguenza.

Nella scorsa settimana è circolata l’indiscrezione secondo la quale nel c.d. Decreto Legge Salva-infrazioni si ipotizzerebbe di affidare la competenza sul crowdfunding alla Banca d’Italia. Sul punto non spetta al mercato né agli studiosi alcuna decisione, tuttavia non si può non notare che negli ultimi otto anni la Consob ha sviluppato una rilevante curva di esperienza nella gestione dei portali di crowdfunding, sia per i profili autorizzatori che di lotta all’abusivismo. La Banca d’Italia, invece, non ha avuto grandi occasioni di misurarsi con il mercato, in considerazione dell’iscrizione di gran parte degli operatori italiani presso la Banca di Francia. Inoltre, il profilo di sollecitazione dell’investimento è di gran lunga prevalente su quello di raccolta del risparmio, dal momento che la piattaforma di crowdfunding non effettua direttamente impeghi, limitandosi a far incontrare domanda e offerta.

Il paradosso di questa situazione è che l’Italia è stata la prima al mondo ad adottare una normativa sul crowdinvesting, prossima al decimo anniversario, sulla quale ha costruito un intero ecosistema di sviluppo dell’innovazione. Il miope ritardo del legislatore ed il rimpallo delle competenze stanno rischiando di azzerare dieci anni di creazione di valore e di posti di lavoro, a vantaggio del resto degli investitori stranieri che sono ad un passo dall’invadere il nostro ricco mercato.

Partecipa alla community