Le startup innovative in grado di coniugare il mondo della finanza e delle assicurazioni con quello della tecnologia – ovvero le startup Fintech & Insurtech presenti in Italia nel 2019 – sono 326, sono state capaci di raccogliere 654 milioni di euro di finanziamenti e il 73% di queste giovani imprese hanno avviato partnership con altri attori in quella che si può definire l’era dell‘Open Finance A esaminare il fenomeno è l’Osservatorio Fintech & Insurtech della School of Management del Politecnico di Milano, in una ricerca presentata al convegno “Fintech & Insurtech: è tempo di alleanze”.

Indice degli argomenti

Osservatorio Fintech & Insurtech 2019: che cos’è l’Open Finance

La rivoluzione digitale investe finanza e assicurazioni, portando banche e attori tradizionali del settore insieme a nuove imprese innovative, BigTech, case automobilistiche, retailer, utility e imprese di molti altri settori. Si chiama appunto Open Finance ed è l’innovazione aperta in tutte le componenti del mondo finanziario.

Oltre alle 326 startup del Fintech e dell’Insurtech in Italia, si contano 48 piattaforme di Open Finance attive in Europa che permettono scambio di dati, attivazione di servizi, ecosistemi di collaborazione e aggregazione di idee, mentre l’offerta di servizi finanziari si allarga anche ad altri settori.

Nel 2019 un italiano su tre usa servizi Fintech e Insurtech

Ben 12,7 milioni di italiani (il 29% di tutta della popolazione 18-74 anni) utilizza già almeno un servizio Fintech & Insurtech, soprattutto Mobile Payment e Chatbot per comunicare con la banca, con un alto livello di soddisfazione. Tra le PMI, sebbene i servizi finanziari non siano completamente diffusi, le imprese scelgono spesso strumenti digitali per utilizzarli. Il 20% degli utenti ormai si collega alla propria banca da smartphone o tablet e a fine 2018 le filiali evolute con postazioni self-service arrivano all’11% del totale, mentre si contano oltre 20.000 sottoscrittori ai Roboadvisor e 250.000 utenti di salvadanai digitali.

Marco Giorgino, Osservatorio Fintech & Insurtech: “In vista una profonda trasformazione dell’industria”

“L’innovazione digitale del settore bancario, finanziario e assicurativo inizia ad avere un impatto finalmente visibile, con effetti che diventeranno via via più marcati” afferma Marco Giorgino, Direttore scientifico dell’Osservatorio Fintech & Insurtech. “Non v’è dubbio che assisteremo ad una profonda trasformazione dell’industria, con una forte ridefinizione dei confini della competizione. Tre le direttrici su cui agire: innanzitutto, gli operatori devono saper definire strategie di open innovation e collaborare con attori anche diversi, in primis fintech e insurtech, per sviluppare il cambiamento. Inoltre, le fintech e le insurtech devono saper dialogare con gli incumbent per ‘scalare’ più velocemente e ottimizzare il rapporto tra i costi e i benefici della crescita. Infine, sarà necessario pensare ad operazioni straordinarie per raggiungere quelle dimensioni coerenti con gli investimenti necessari alle economie di scala e di scopo del mercato digitale”.

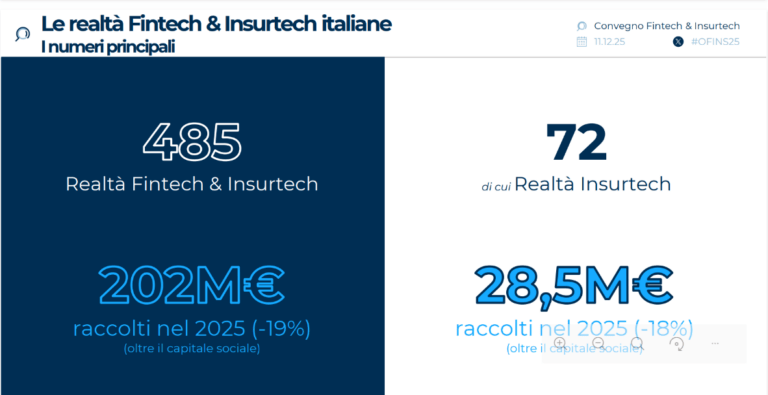

Startup Fintech e Insurtech 2019: i numeri

Sono 326 le startup Fintech & Insurtech censite in Italia, per un volume di finanziamenti complessivo di 654 milioni di euro. In media 2,6 milioni per azienda, non ancora capitali consistenti (con l’eccezione alcuni di casi limitatissimi come i 100 milioni di Prima Assicurazioni e gli oltre 70 di MoneyFarm). I settori in cui operano sono eterogenei: dai servizi bancari (42%) ai servizi tecnologici orientati al mondo finanziario e assicurativo (25%).

“Le startup italiane stanno improntando il loro modello di business verso un’architettura ‘open’ – spiega Filippo Renga, co-Direttore dell’Osservatorio Fintech & Insurtech -: ben il 73% ha avviato almeno una partnership con altri attori, che in metà dei casi non sono finanziari e in particolare le più mature si mostrano molto attive nelle collaborazioni. Il principale asset nella partnership con le startup secondo le aziende è la possibilità di accedere a nuove tecnologie come API, Big Data Analytics e Artificial Intelligence”.

“Il 44% delle startup fintech & insurtech ritiene che sarebbe utile creare un Sandbox Italiano, la sperimentazione di un’attività disciplinata dalla normativa del settore bancario, finanziario, assicurativo, previsto dal legislatore a giugno 2019, a prescindere dal rientrare o meno nel perimetro regolamentato di Banca d’Italia – evidenzia Laura Grassi, co-Direttore dell’Osservatorio Fintech & Insurtech -. Le ragioni principali sono poter crescere di più riducendo i costi, potendo sperimentare nuove soluzioni, creando fiducia negli stakeholder, e adempiere più efficientemente alla regolamentazione. Ne sono sostenitrici in particolare le startup dei settori Wallet & Payments, Crowdfunding e Proptech”.

Gli utenti Fintech & Insurtech 2019: i numeri

Sono 12,7 milioni (pari al 29% della popolazione tra i 18 e 74 anni) gli italiani che hanno utilizzato almeno un servizio Fintech & Insurtech nel 2019, mostrando un alto livello di soddisfazione. Lo rivela l’analisi effettuata dall’Osservatorio Fintech & Insurtech in collaborazione con Nielsen Italia, da cui emerge che sono i giovani tra i 18 e 24 anni a conoscere e utilizzare più questi servizi (l’89% ne conosce bene almeno uno e il 72% ne usa almeno uno)).

I servizi più utilizzati sono il Mobile Payment (14%) e i Chatbot per comunicare con la banca (10%), mentre tra i meno utilizzati ci sono le assicurazioni istantanee/on demand (2%) e le assicurazioni con premi basati sul comportamento (1%). Nella gestione del risparmio, il 40% non si affiderebbe a nessun attore, ma quelli preferiti sono i tradizionali come operatori postali e bancari. I giovani tra i 18 e 24 anni rispetto alla media guardano però anche a produttori di smartphone o a startup (29%). Per le richieste di finanziamento, il 60% non si affiderebbe a nessuno, ma tra gli attori si scelgono soprattutto banche (66%), servizi postali (45%) e SRG (24%) e tra i giovani crescono rispetto alla media anche operatori di telefonia (22%). Per i servizi futuri delle banche sono importanti soprattutto l’assenza di costi di base, la velocità nelle operazioni e nel rispondere ai problemi, insieme alla possibilità di un incontro di persona nei casi più complessi. Riguardo alle assicurazioni, solo il 14% degli utenti ha già acquistato una polizza completamente online (l’86% di questi una polizza auto, poche coperture per la casa e prodotti vita). La maggioranza (66%) dei consumatori non ha mai acquistato polizze in forma digitale e non intende farlo nel prossimo futuro, principalmente per mancanza di fiducia e perché soddisfatto del canale tradizionale. La condivisione dei dati è sempre più rilevante: già oggi il 12% della popolazione italiana condivide informazioni sullo stile di guida tramite black box e a le preclusioni sono limitate, con il 65% che condividerebbe informazioni sullo stile di guida, il 66% sulla sicurezza della casa, il 62% sulla salute fisica.

L’Open Finance e le PMI

Tra le piccole e medie imprese i prodotti e servizi finanziari non sono completamente diffusi (il 36% delle imprese non ne hai mai fatto uso), ma i canali di utilizzo sono spesso digitali. Il 64% delle PMI italiane usa prodotti e servizi finanziari, soprattutto anticipo fatture (62%), prestiti a medio-lungo termine (43%) e leasing (42%). Negli strumenti di pagamento prevalgono i bonifici (98%) e gli F24 (81%). Il canale digitale dell’Internet Banking prevale negli strumenti di pagamento, mentre nella fruizione dei prodotti finanziari vi è un forte equilibrio tra canale digitale e fisico. Nel 68% delle PMI i rapporti con gli istituti finanziari sono tenuti direttamente dal proprietario o da uno dei soci, con un’elevata propensione a rimanere con la banca principale (dichiarata dall’89% delle PMI). Nella scelta della banca e della compagnia assicurativa principale prevalgono criteri legati alla convenienza economica (rispettivamente per il 49% e il 60% delle PMI) e all’adeguatezza dell’offerta (45% e 49%). Nella scelta delle assicurazioni, le PMI si rivolgono principalmente ad attori tradizionali, come compagnie assicurative (90%) e banche (36%), acquistando soprattutto con modalità tradizionali (il 78% delle PMI opta per un canale completamente fisico), ma il 18% che si affida a soluzioni ibride, dove il digitale supporta il processo.

I canali bancari consumer

A fine 2018 ha raggiunto il 20% la quota di utenti bancari che si collega da smartphone o tablet. La quota di utenti da PC (48%) è maggiore, ma per la prima volta è in calo sul totale dei clienti (-3 punti). Mentre continua la chiusura di filiali da parte di diversi istituti, nel 2018 sono aumentate le filiali evolute (l’11% del totale, +4%), dotate di postazioni self-service, tramite cui i clienti possono usufruire di servizi in totale autonomia. Al 31 dicembre 2018, il mercato italiano contava più di 20.000 sottoscrittori ai Roboadvisor, tramite cui i clienti hanno investito mediamente tra i 20.000 e i 30.000 € l’anno. Nel 2018 250.000 italiani hanno utilizzato il salvadanaio digitale, tramite cui accantonare piccole somme di denaro in diverse modalità (ad esempio accantonare in modo ricorrente un certo importo o il resto di ogni transazione arrotondata all’euro. Le piattaforme di Open Finance – Sotto la spinta della normativa PSD2 che obbliga le banche ad aprire le proprie API e condividere i dati dei propri clienti con terze parti, si sta affermando l’Open Banking, il paradigma secondo cui le informazioni e le transazioni finanziarie possono essere fruite dai clienti liberamente. Un concetto superato dalla più ampia Open Finance, l’open innovation nel mondo finanziario, di cui si contano già 48 piattaforme attive in Europa, che permettono scambio di dati, attivazione di servizi, creazione di ecosistemi di collaborazione e aggregazione di idee innovative. Il 54% di queste è rappresentata da nuove realtà come startup, il 46% da incumbent (istituti finanziari e technology provider). La maggior parte delle piattaforme (79%) non offre API che vadano oltre la PSD2 e la grande maggioranza si focalizza su servizi tradizionali in ambito banking. Solo il 31% mette a disposizione connettori accessibili a chiunque, cioè “Open API”. Il 52% non dà evidenza del numero di API disponibili ai propri clienti, il 31% ne ha meno di 100, mentre solo il 17% più di 100.

La competizione finanziaria allargata: i servizi non sono più esclusiva di un solo settore

I servizi finanziari ormai non sono esclusiva di attori del settore finanziario, ma si ritrovano ormai in almeno 12 settori diversi. L’analisi su 4 di questi – tech, automotive, utilities e retail – ha permesso di censire ben 256 servizi finanziari offerti in Europa da 55 attori non finance, nella maggior parte dei casi servizi assicurativi (41%), prestiti e finanziamenti (31%) e pagamenti e trasferimenti (18%). Il 35% dei 55 attori non finanziari analizzati offre anche servizi finanziari non strettamente collegati al proprio core business e diretti a nuovi clienti, mentre Il 18% offre ai propri clienti servizi finanziari scollegati dal prodotto core; una sola azienda offre un servizio legato al proprio core business ma a nuovi clienti. Tra questi attori sono incluse si aggiungono le BigTech, come Amazon, Apple, Facebook o Google, che oggi offrono una parte della propria di servizi finanziari solo fuori dall’Europa, ma da cui è possibile aspettarsi a breve un’estensione anche al nostro continente.

Partecipa alla community