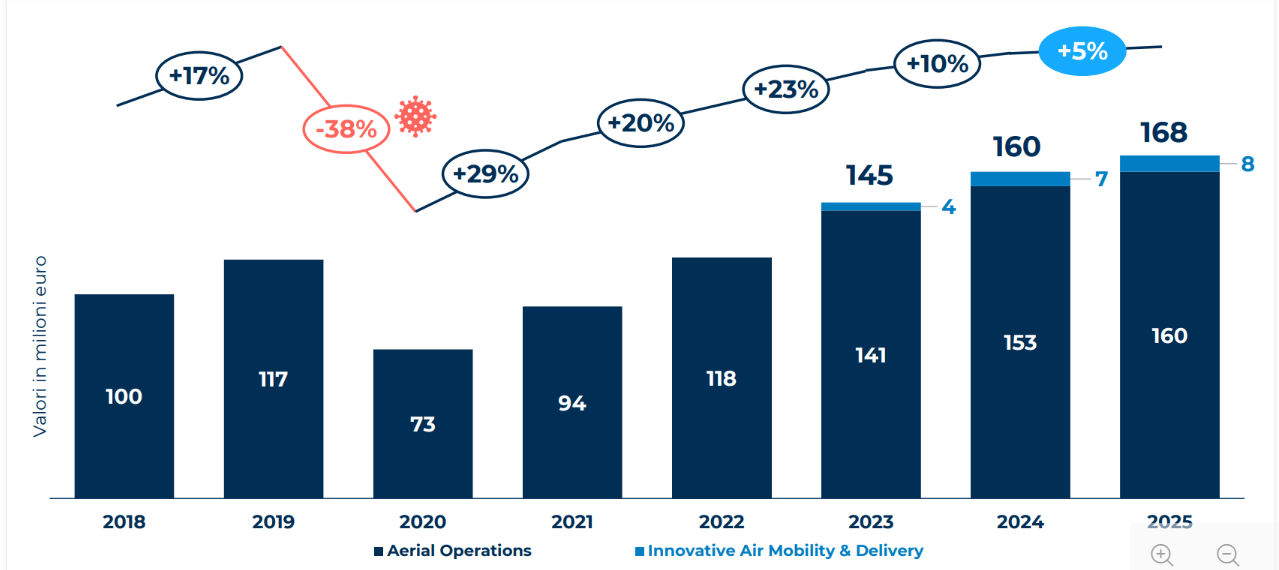

In Italia i droni sono sempre più diffusi, ma raramente cambiano davvero un processo: sono usati soprattutto per monitoraggi, ispezioni, rilievi, ma latitano gli utilizzi più innovativi e “rivoluzionari”. I dati più aggiornati dell’Osservatorio Droni e Mobilità Aerea Avanzata del Politecnico di Milano fotografano un settore che cresce ma non “scala”: nel 2025 il mercato professionale (B2B e B2G) arriva a 168 milioni di euro (+5%), con un ritmo in rallentamento rispetto agli anni precedenti .

L'ANALISI

Perché l’uso innovativo dei droni non decolla in Italia: i numeri

In Italia i droni valgono 168 milioni (+5%), ma delivery e mobilità aerea avanzata restano marginali. I dati Polimi e i casi globali: cosa fare per usare i velivoli in modo davvero innovativo

Pubblicato il 26 feb 2026

Continua a leggere questo articolo

L’intelligenza artificiale per l’innovazione

Tutti

AI & INNOVAZIONE

CHE COS'È INNOVERAI

Che cos'è InnoverAI

AI & STARTUP

AI TRANSFORMATION

Filtra per topic

INNOVATION LEADER

-

Elemaster crea un innovation hub per startup deep tech, alla guida Ivo Boniolo (ex e-Novia)

29 Lug 2026 -

Intervista con Valeria de Flaviis (CDP): “L’AI è uno dei migliori alleati per chi fa innovazione. Ecco perché”

15 Lug 2026 -

Paolo Costa (Spindox): “Un agente AI lavora come Superman, ma non basta ammirarlo per creare valore”

10 Lug 2026 -

Matteo Musa (Fitprime): “Con la disciplina da rugbista ho fatto impresa senza spezzarmi”

07 Lug 2026 -

Tommaso Carboni: “Per vendere auto non basta più un sito e vi spiego perché”

01 Lug 2026