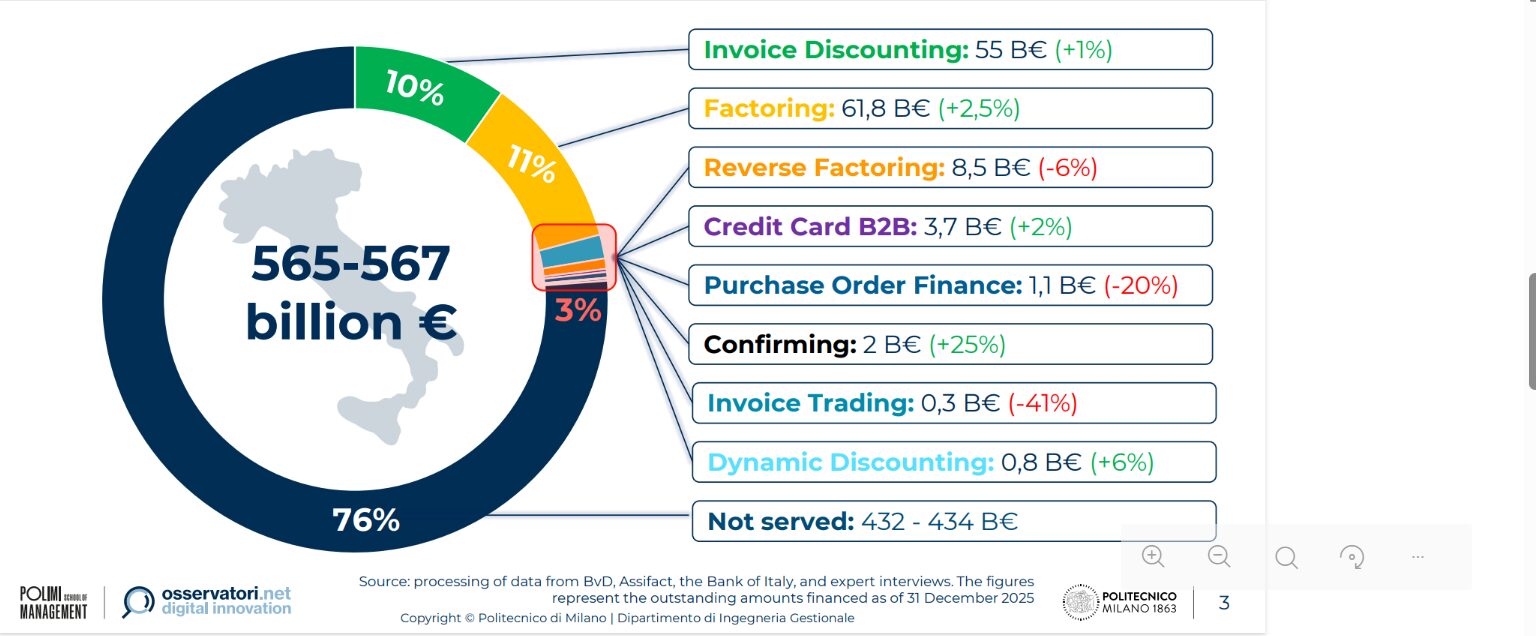

La recente evoluzione del mercato del Supply Chain Finance ha portato allo sviluppo di due nuove tipologie di Soluzioni di Supplier Financing che si distinguono dai modelli più “tradizionali”: il Pre-maturity financing e il Post-maturity financing. Se ne è parlato ad aprile 2026 durante la presentazione della ricerca dell’Osservatorio Supply Chain Finance del Politecnico di Milano al convegno “Supply Chain Finance Reloading: la transizione è iniziata”.

L'OSSERVATORIO

Supply Chain Finance, arrivano nuove soluzioni per ampliare la platea dei fornitori: come funzionano

La recente evoluzione del mercato del Supply Chain Finance ha portato allo sviluppo di due nuove tipologie di soluzioni: il Pre-maturity financing e il Post-maturity financing. I dettagli nella ricerca dell’Osservatorio

Pubblicato il 24 mar 2026

Continua a leggere questo articolo

L’intelligenza artificiale per l’innovazione

Tutti

CHE COS'è INNOVERAI

AI & INNOVAZIONE

AI & STARTUP

Che cos'è InnoverAI

AI TRANSFORMATION

Filtra per topic

INNOVATION LEADER

-

Tommaso Carboni: “Per vendere auto non basta più un sito e vi spiego perché”

01 Lug 2026 -

L’importanza del personal branding per i Solo Founder: come comunicare autorevolezza agli investitori

30 Giu 2026 -

Uljan Sharka 10 anni dopo, la storia dell’imprenditore che guida la sfida dell’AI europea

25 Giu 2026 -

ZNEXT un anno dopo, Elena Lavezzi: ecco le due anime del venture builder di Zanichelli

23 Giu 2026 -

Bending Spoons al Nasdaq, Paracchi: “Vi racconto che cosa vuol dire giocare in serie A”

18 Giu 2026