Secondo un recente report di PitchBook, che analizza i trend passati e le prospettive future dei cosiddetti “first time manager” in US, si stima che oltre un terzo dei gestori non sarà in grado di chiudere la raccolta (in termini tecnici, il fundraising) del fondo successivo.

In particolare, la ricerca evidenza che le aree geografiche con sistemi VC più piccoli e poco sviluppati vedranno una maggiore percentuale di first-time manager che non saranno in grado di raccogliere un secondo fondo. Con conseguente uscita di questi operatori dal mercato.

Indice degli argomenti

Venture capital, il fundraising è fermo

Le crisi internazionale, la repentina crescita dei tassi d’interesse, le guerre e le crisi energetiche contribuiscono a mantenere sull’intero pianeta la tempesta perfetta, un laghetto di cigni neri come mai si è visto nella storia moderna.

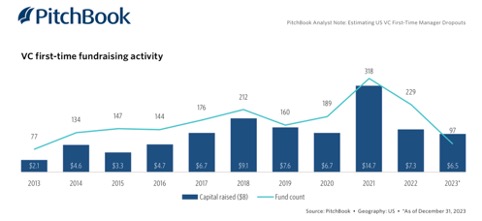

Il motore americano degli investimenti si è, per esempio, inceppato: il fundraising VC dei fondi in US si è fermato a 67 miliardi di dollari nel 2023, circa 100 miliardi in meno di quanto raccolto sia nel 2021 che nel 2021. Il fund raising dei fist-time venture capitalist ha raggiunto l’apice nel 2021 a 14,7 miliardi di dollari ma da quel momento è in costante declino.

La crisi generale di liquidità (liquidity crunch) ha reso gli investitori più cauti verso l’asset class Venture Capital, soprattutto verso quei gestori con meno track record, come appunto i first time fund.

Gli investitori sono ora alla ricerca di ritorni più sicuri, il che privilegia i gestori stabili e con grandi masse a discapito di cosiddetti “emerging manager”, che non hanno ancora avuto il tempo di consolidare i propri portafogli e che spesso hanno dovuti subire dei down round.

I problemi di raccolta dei first-time funds manager

La stagione precedente di espansione dell’economia, prevalentemente finanziata da tassi-zero, con serie storiche di forti ritorni nell’asset class del VC ha fatto si che una quantità enorme di risorse venisse allocata dagli investitori in fondi anche di nuova costituzione: dal 2017, sempre secondo la ricerca PitchBook, 58,5 miliardi di dollari sono stati “committed” a 1.381 first-time funds manager, rappresentando +110,8% in termini di capitali raccolti e +57,8% in termini di numero di nuovi fondi rispetto alla precedente decade (dal 2006 al 2016).

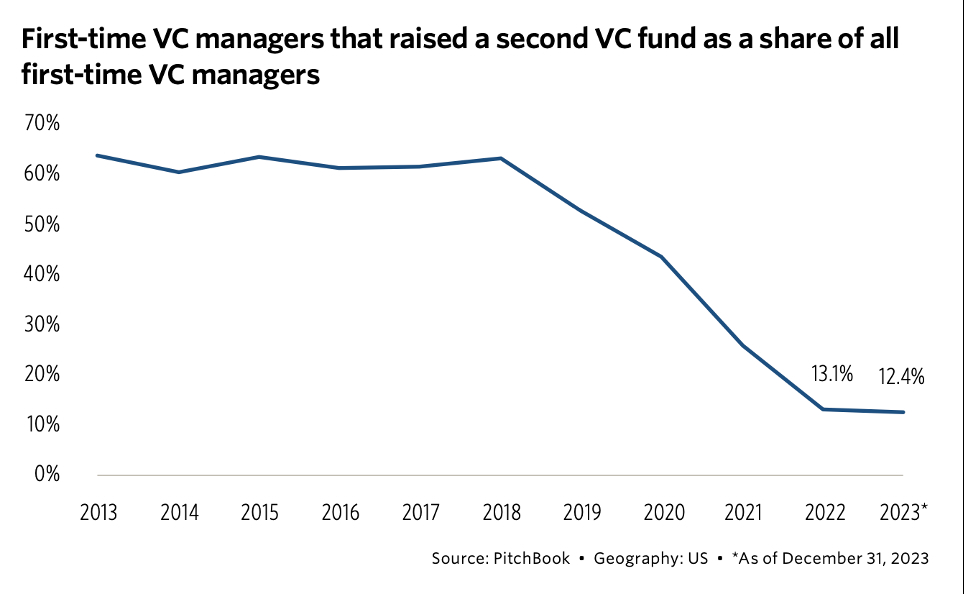

Storicamente il 63% di first time manager è stato in grado di raccogliere un secondo fondo; tuttavia lo scenario cosi cambiato degli ultimi anni porta a previsioni completamente diverse, come da grafico che segue.

Tra i recenti casi che confermano i dati della ricerca PitchBook, si segnala quella che in Italia sarebbe una notizia straordinaria mentre invece in US viene vista come un mezzo insuccesso: la star del VC Peter Thiel (il co-fondatore di PayPal) ha chiuso il suo ultimo fondo a 300 milioni di dollari, ossia meno della metà del fondo precedente ($665M, nel luglio 2022).

L’impatto sulle startup, che ricevono meno investimenti

Tralasciando il fatto che si tratta di quasi un miliardo raccolto in meno di due anni, è il solito dilemma del chicken & egg: se i gestori (GP = general partners) non raccolgono fondi dagli investitori (LP = limited partners), a loro volta le startup ricevono meno investimenti.

Succede quindi che, in una sorta di profezia autorealizzantesi, i founder si lamentano perchè i fondi di VC sono troppo selettivi e non investono (facendo cosi aumentare a dismisura il cosiddetto dry power); i fondi di VC si lamentano perchè raccogliere capitali dagli investitori è sempre più difficile e richiede tempi lunghissimi, soprattutto in Europa. Yes, indeed, Venture capital is an hard f*****g business, for every one, come di recente Alberto Onetti, noto commentatore di questa testata, ha avuto modo di dire.

La crescita del mercato secondario del venture capital

In questo contesto cosi complesso, assistiamo alla crescita del secondario. Un fenomeno recente in Europa, decisamente poco conosciuto in Italia, è rappresentato dal mercato del secondario.

Si tratta di investitori specializzati nel rilevare il commitment di alcuni investitori che hanno necessità di liquidare certe posizioni, che quindi cedono la loro posizione nei singoli fondi di VC; altre volte l’operatore di secondario rileva, a sconti anche del 30%, interi fondi con dentro le partecipazioni, che spesso necessitano di tempi più lunghi del previsto per poter esprimere pienamente il loro potenziale.

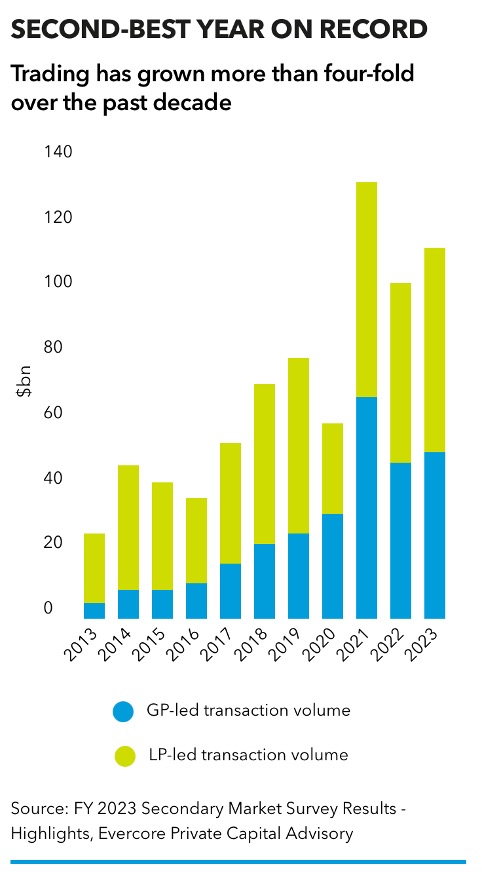

In un periodo storico in cui la drastica riduzione delle quotazioni in Borsa come principale canale di exit e di flussi di distribuzioni ai limited partners, è naturale che ci sia chi ha necessità di liquidare le posizioni, vendendo appunto a sconto. Secondo stime recenti, FY 2023 Secondary Market Survey Results, il mercato globale delle transazioni sul secondario dei private markets hanno raggiunto nel 2023 il secondo picco più alto di sempre, a 114 miliardi di dollari, in rialzo rispetto ai 103 dell’anno precedente.

Una ricerca del 2019, “How big is the secondary market for Venture Capital” stimava il mercato di riferimento, per il solo VC a livello globale, pari a 100 miliardi di dollari nel 2021 e oltre 130 miliardi nel 2023.

Il venture capital in Italia: un mercato ancora piccolo

Ma diamo ora un veloce sguardo alla nostra amata e piccola Italia: a livello di investimenti abbiamo consolidato la cifra di 1 miliardo di investimento all’anno; il mercato è purtroppo ancora talmente piccolo che risente enormemente dai cosiddetti mega deal.

L’anno 2022 per esempio avevamo raggiunto i due miliardi, ma con 4 operazioni fuori taglia che sommate pesavano circa un miliardo, ossia Satispay (320M€), Scalapay (188M€), Casavo (100M€) e Newcleo (300M€, che peraltro è anche formalmente una Ltd inglese sebbene con cuore pulsante italiano).

Il 2023 si è fermato a poco più di un miliardo, contando però anche operazioni che non sono più riconducibili al VC (es. Bending Spoon, 100M€ raccolti nell’anno). Per il 2024 si prevedono numeri in crescita.

La risposta alla domanda che da sempre affligge chi come me da diversi anni opera nel mercato del venture capital, è sempre purtroppo la stessa: la quantità di denaro che arriva nelle startup è strettamente collegata alla quantità di fondi che ogni anno vengono creati.

In Italia nascono ancora pochi fondi di venture capital

E questo numero purtroppo in Italia è di poche unità contro le diverse decine/centinaia dei nostri vicini Paesi europei. In sostanza in Italia abbiamo pochi investitori istituzionali, con l’assenza pressoché totale dei cosiddetti fondi di fondi: CDP Venture Capital e Fondo Europeo degli Investimenti hanno contributo tantissimo negli ultimi anni a far crescere l’ecosistema, ma dall’altro lato da soli non riescono a far decollare il mercato.

Si veda per esempio il report 2023 dell’European Investment Fund, da poco rilasciato: su un totale di 2 milardi e 831 milioni, 109 milioni (ossia il 3,8% del totale) nel 2023 sono stati investiti dall’EIF in 4 gestori italiani, di cui tre di nuova costituzione. Gli altri paesi sono stati decisamente più bravi: la Francia ad esempio ha raccolto da EIF 339,5 milioni in 11 gestori (il 12% del totale, oltre 3 volte rispetto a quanto raccolto dall’Italia).

Sempre nel corso del 2023 CDP Venture Capital ha affrontato il delicato passaggio di consegne da chi aveva sapientemente implementato la visione “generalista” di un Fondo Nazionale Innovazione, a capitale pubblico ma operante con team e con logiche di mercato, a chi avrà il compito di razionalizzare, consolidare e liberare nuove risorse da dedicare in logica di specializzazione verticale e settoriale. Il tutto condito da un nuovo ambizioso piano industriale che porterà gli investimenti di CDP nel venture capital nel 2028 a Euro 8 miliardi, concentrati su 7 ambiti strategici per l’economia del Paese, con la volontà esplicita di voler attrarre capitali privati secondo il principio del crowding-in.

Siamo tutti felicemente in attesa che riparta il deployment del capitale verso nuovi gestori e fondi italiani (3 i miliardi previsti nelle strategie FoF, fondi di fondi), auspicando che non si materializzi invece il fatidico crowding-out, ossia investitori italiani che investendo nei fondi promossi da CDP non investano nei fondi dei gestori privati.

In Europa i maggiori investitori sono i Governi

Recentemente è stato completato il team di NATO Fund, il fondo di investimento da 1 miliardo annunciato nel 2022 a pochi mesi dall’invasione dell’Ucraina, finanziato da 24 paesi dell’Alleanza Atlantica: l’Italia ha al momento avrebbe stanziato 7,65 milioni di Euro, con l’impegno di versare in totale 80 milioni.

Stando a quanto viene raccontato dai vertici, il NATO Fund investirà in applicazioni dual-use, per il 20% indirettamente tramite fondi secondo la strategia di “fondi di fondi” e per l’80% direttamente in società innovative, operanti in settori chiave a doppio uso civile e militare, tra cui intelligenza artificiale e big data, quantum computing, automazioni, biotech, nuovi materiali, tecnologie dell’energia, propulsione e spazio.

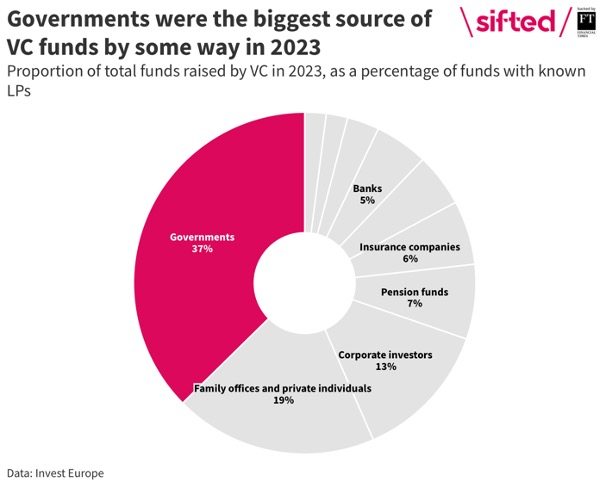

In linea con quanto appena illustrato, un recente report di Invest Europe certifica quanto sostengo, insieme a tanti altri colleghi dell’industria, da tanti anni: in Europa i più grandi investitori dei fondi di Venture Capital sono i Governi dei paesi: le agenzie governative avrebbero contribuito per il 37% (4,2 miliardi di Euro) su un totale di 11,2 miliardi di Euro raccolti dai fondi di VC nel corso del 2023, in rialzo del 16% rispetto l’anno precedente (2,8 miliardi).

Ed ecco la sorpresa: dopo i governi e le loro agenzie, il secondo più grande contributore dei fondi di VC nel 2023 sono stati gli investitori privati e i family office, che hanno contribuito per circa il 19% (2,1 miliardi di Euro). Seguono infine i corporate investors, il cui contributo è sceso al 16% rispetto al precedente anno, con 1,5 miliardi di Euro.

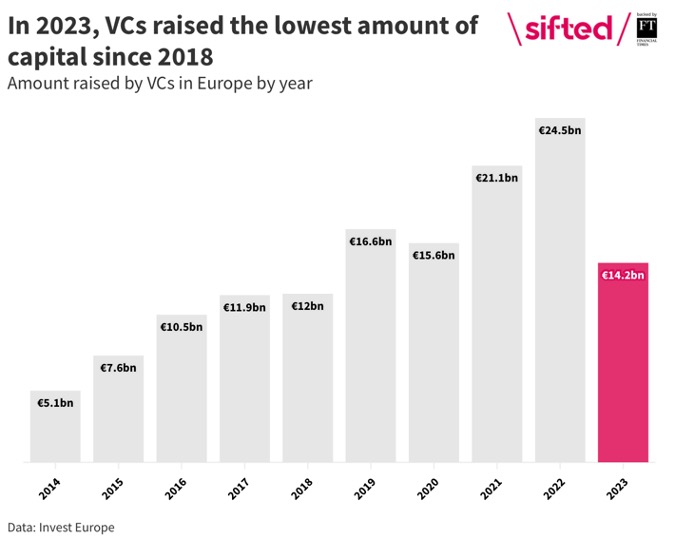

Se aggiungiamo che nel 2023 il VC ha raccolto l’ammontare più basso di capitali sin dal 2018, si comprende come le prospettive davanti sono ancora incerte e complesse.

Insomma, la vita per chi gestisce i fondi di VC non è certo facile: le difficoltà del fund raising presso gli investitori, le valutazioni delle startup che sono crollate con le conseguenti svalutazioni di portafoglio a causa di downround sempre più frequenti (che non consentono di mantenere elevati track record e story telling dei gestori convincenti), la complessità di anticipare, comprendere e gestire le varie ondate mondiali sugli investimenti, dal fintech-insurtech da cui fino a pochi anni fa veniva un unicorno su quattro, passando per l’eccesso degli investimenti in digitale e bio-med tech degli anni del Covid, fino ai tempi recenti in cui assistiamo a una verticalizzazione estrema sugli investimenti in tutto ciò che è riconducibile ad AI, che speriamo non sia una nuova bolla.

Se a monte della catena il VC è complesso, altamente mutevole e difficile da prevedere e navigare, non possono che esserci profonde ripercussione anche a valle, ossia presso il parterre delle startup: il nuovo (vecchio) mantra per i founder delle startup è quindi tornato ad essere “cash is king“, con un ritorno ai fondamentali, meno ossessione per la crescita delle metriche a tutti costi, più attenzione al burn rate (quanto la startup spende al mese), cosi da allungare la runway (ossia i mesi di sopravvivenza, senza nuove iniezione di capitali) ; senza ovviamente dimenticarsi della sostenibilità delle proprie idee di impresa e dell’impatto derivante (cosi da rispondere positivamente alle esigenze degli investitori a monte, sempre più sensibili e obbligati a perseguire obiettivi di questa natura).

Ebbene si, da qualunque parte lo si guardi, il Venture Capital è un f*****g business, maledettamente difficile!

Partecipa alla community