Il dibattito sulla competitività europea, aperto dal noto rapporto di Mario Draghi The Future of European Competitiveness ruota sempre più attorno a un nodo strutturale: la frammentazione normativa continua a limitare la scalabilità delle imprese innovative e la circolazione dei capitali. In questo contesto, il cosiddetto 28th regime sta emergendo come una delle proposte più rilevanti per superare i limiti del mercato unico così come lo conosciamo oggi.

Il 28° regime, lo ricordiamo, si riferisce a un concetto in ambito europeo che norapropone l’introduzione di una normativa unica e facoltativa, parallela alle normative nazionali esistenti nei Paesi membri dell’Unione Europea. L’idea è quella di creare un quadro giuridico alternativo che possa essere adottato dalle imprese e dai consumatori su base volontaria, in modo da facilitare le transazioni transfrontaliere all’interno dell’UE senza dover armonizzare completamente le leggi nazionali.

Iniziative simili non sono nuove. Negli ultimi vent’anni l’Unione Europea ha sperimentato diversi strumenti giuridici “opzionali”, pensati per offrire un quadro comune senza sostituire i diritti nazionali. I risultati, però, sono stati disomogenei: alcuni tentativi hanno fallito, altri invece hanno dimostrato che un framework europeo può funzionare, se progettato con incentivi chiari e la giusta dose di pragmatismo.

Indice degli argomenti

I precedenti nel settore finanziario: cosa ha funzionato e cosa no

Il PEPP (Pan-European Personal Pension Product) è uno dei tentativi più recenti dell’Unione Europea di introdurre un regime opzionale capace di superare i confini nazionali nel settore previdenziale. Lanciato nel 2019, nasceva con l’ambizione di creare un prodotto pensionistico personale valido in tutta l’UE, facilmente trasferibile da un Paese all’altro e disciplinato da regole comuni, così da ampliare le opzioni di risparmio previdenziale a livello europeo.

Dal punto di vista regolatorio, l’impianto non era poi così male. Il PEPP prevedeva un sistema di autorizzazione centralizzata, in cui l’approvazione del prodotto pensionistico avveniva a livello europeo anziché tramite 27 procedure nazionali distinte, insieme a standard uniformi su governance, trasparenza e limiti ai costi applicabili ai risparmiatori (1% cap fee). In teoria, questo avrebbe dovuto ridurre la frammentazione e rendere il prodotto facilmente distribuibile su scala continentale.

Nella pratica, però, l’adozione è rimasta estremamente limitata. Il PEPP si è infatti innestato su un’industria che non soffre di una carenza di capitali, ma di rigidità nell’allocazione. I fondi pensione europei gestiscono già masse molto rilevanti e in crescita: per fare un esempio, nel 2024, per il secondo anno consecutivo, gli asset hanno superato i livelli storici, oltrepassando per la prima volta i 10 mila miliardi di euro, con un incremento annuo intorno al 6%. Si tratta di un settore maturo, dominato da grandi operatori, con strategie di investimento consolidate e vincoli prudenziali stringenti. In un contesto simile, riorientare una quota significativa di questi asset all’interno di un nuovo quadro giuridico paneuropeo risulta complesso, soprattutto quando mancano incentivi fiscali chiari o benefici economici immediati per operatori e risparmiatori.

Il risultato è stato, infatti, un impatto marginale. A diversi anni dall’introduzione del PEPP, solo due operatori risultavano autorizzati nel 2025 e il prodotto era effettivamente distribuito in appena cinque Stati membri. Questo suggerisce che il limite non risieda tanto nel disegno tecnico dello strumento, quanto nell’approccio adottato: introdurre un nuovo framework regolatorio non è sufficiente se non incide sugli incentivi di un’industria già fortemente capitalizzata, ma poco propensa a modificare la propria asset allocation.

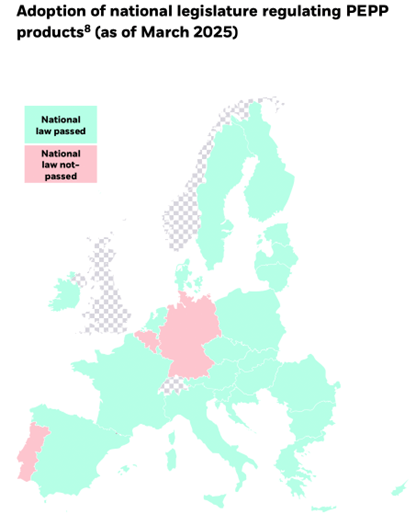

Il problema, infatti, è strutturale. In assenza di un coordinamento fiscale a livello europeo, il PEPP non riesce a offrire un vantaggio competitivo rispetto ai prodotti pensionistici nazionali (vedi Figura 1). Al contrario, introduce ulteriori complessità operative, come la necessità di gestire sub-conti nazionali per adattarsi alle diverse normative fiscali.

Figura 1: Stato di adozione della legislazione nazionale sui PEPP (marzo 2025)

In questo senso, il PEPP rappresenta soprattutto una lezione: uno strumento opzionale può funzionare solo se risponde a esigenze concrete e operative. Quando semplicità, incentivi e scalabilità non sono sufficientemente allineati, l’impatto reale resta limitato.

UCITS: quando l’armonizzazione crea valore

Di segno opposto è l’esperienza degli UCITS (Undertakings for Collective Investment in Transferable Securities). Nato negli anni ’80 e rafforzato nel tempo, il regime UCITS ha creato un vero passaporto europeo per i fondi di investimento, consentendo la distribuzione transfrontaliera sulla base di un set di regole comuni.

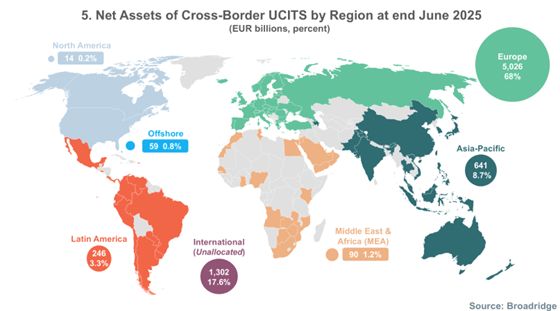

Nel 2024 operavano in UE 1.380 società di gestione UCITS (ManCos) che amministravano complessivamente 15.300 miliardi di euro di asset, secondo i report di EFAMA – numeri in costante in costante crescita. Il successo degli UCITS si spiega con una combinazione di chiarezza normativa, elevati standard di tutela degli investitori e flessibilità operativa, che ha trasformato questo framework in uno standard globaleadottato e distribuito in oltre 50 Paesi extra-UE(vedi Figura 2).

Figura 2: Distribuzione degli attivi netti degli UCITS cross-border per area geografica a fine giugno 2025

Soprattutto, il regime UCITS offre un beneficio immediato e tangibile per gli operatori, che possono scalare la propria attività a livello europeo e internazionale senza dover replicare strutture giuridiche e autorizzative in ogni singolo Paese. In questo modo, gli UCITS sono diventati uno dei più riusciti export finanziari dell’Unione Europea.

Tuttavia, non è tutto oro quello che luccica. Il successo degli UCITS ha messo in luce anche criticità strutturali, legate a interpretazioni divergenti e a margini di arbitraggio regolamentare tra Stati membri. La scelta di attuare il regime tramite direttiva, anziché regolamento, ha favorito una frammentazione applicativa che i policymaker europei stanno ora cercando di correggere. In questo contesto si inserisce il recente intervento di European Securities and Markets Authority (ESMA), volto a rafforzare convergenza, chiarezza e coerenza del framework UCITS.

Nonostante questo, pur non configurandosi come un vero 28th regime, poiché il framework UCITS tende a sostituire, più che ad affiancare, i diritti nazionali, la sua esperienza offre una lezione chiara per il dibattito europeo sull’integrazione dei mercati. Quando un quadro regolamentare è semplice, credibile e conveniente dal punto di vista economico e operativo, il mercato non solo lo adotta spontaneamente, ma lo trasforma in uno standard di fatto, amplificandone gli effetti ben oltre i confini dell’Unione.

Cos’è davvero il 28° regime (e cosa non è)

Il 28° regime nasce proprio dall’analisi di questi precedenti. L’idea di fondo è quella di offrire un quadro giuridico europeo unico, opzionale, che imprese e investitori possano scegliere quando conviene, senza imporlo agli Stati membri.

Non si tratta di armonizzare tutto, né di intervenire su ambiti politicamente sensibili come la fiscalità o il diritto del lavoro in modo diretto. Il cuore del progetto è una armonizzazione del diritto societario, pensata per rendere più semplice:

- costituire un’impresa,

- operare in più Paesi UE,

- attrarre capitali e talenti fin dalle prime fasi.

L’approccio proposto è progressivo e modulare, proprio per evitare gli errori del passato.

28° regime, da dove partire: il trade-off tra utilità e fattibilità politica

Come evidenziato nello studio del Comitato Economico e Sociale Europeo (EESC), l’analisi più interessante riguarda il compromesso tra due forze opposte:

- da un lato, l’interesse delle imprese, che cresce man mano che il regime diventa più ambizioso;

- dall’altro, la fattibilità politica, che diminuisce quando si entra in ambiti ad alta sensibilità nazionale.

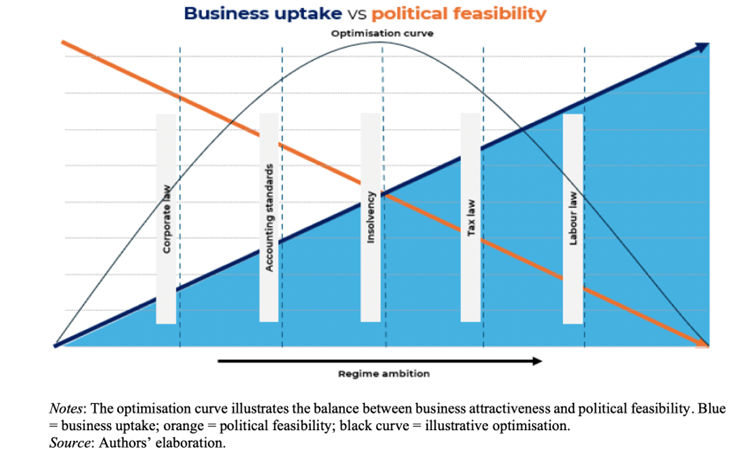

Questo trade-off emerge con chiarezza se si osservano i diversi livelli giuridici potenzialmente inclusi nel nuovo regime. Gli ambiti del diritto societario e della contabilità presentano un’elevata accettabilità politica e offrono già benefici concreti alle imprese. Il diritto dell’insolvenza, pur introducendo una complessità maggiore, può generare vantaggi significativi in termini di riduzione del rischio e certezza giuridica. Al contrario, fiscalità e diritto del lavoro rappresentano le aree a più alto valore potenziale per le imprese, ma anche quelle in cui la resistenza politica degli Stati membri è più marcata.

Secondo lo studio, il punto di equilibrio, il cosiddetto sweet spotm si colloca tra la contabilità e le prime componenti del diritto dell’insolvenza. È da qui che il 28th regime dovrebbe prendere avvio, fornendo un perimetro sufficientemente utile da stimolare l’adozione da parte delle imprese, ma ancora politicamente sostenibile, in grado di costruire fiducia e trazione prima di un’eventuale estensione verso ambiti più complessi (vedi Figura 3).

Figura 3: La figura illustra il trade-off tra attrattività per il mercato (business uptake, area blu) e fattibilità politica (political feasibility, linea arancione)

Una finestra politica che difficilmente si ripeterà

Dopo una lunga fase di analisi, report e consultazioni che ha caratterizzato il biennio 2024-2025, il 2026 segnerà il momento della scelta politica, in cui le istituzioni europee saranno chiamate a trasformare diagnosi ormai condivise in strumenti operativi. Nel primo trimestre del 2026, la Commissione Europea dovrebbe presentare la proposta formale del 28th regime, tenendo conto dei feedback raccolti dall’industria. In questo processo ha assunto un peso crescente anche la mobilitazione dell’ecosistema, come dimostra la petizione EU‑INC, firmata da gran parte delle principali startup e dei maggiori fondi di venture capital europei, a testimonianza di una domanda di riforma che arriva ormai in modo chiaro dal mercato.

La differenza rispetto al passato non sta tanto nel livello di ambizione, quanto nel modo in cui si prova a tradurla in pratica. L’obiettivo non è aggiungere un’ennesima etichetta regolatoria, ma costruire strumenti semplici, utilizzabili e realmente convenienti, in grado di incidere sui comportamenti di imprese e investitori. È un cambio di approccio che deve basarsi su un maggiore pragmatismo politico, secondo cui senza un mercato unico che funzioni davvero per capitali e imprese che innovano, l’Europa continuerà a non essera competitiva.

Se il 28th regime saprà partire da questo perimetro, concentrandosi su ciò che è politicamente sostenibile ma già economicamente rilevante, come avvenuto in passato con gli UCITS, potrà diventare una leva concreta per rafforzare l’ecosistema europeo dell’innovazione.

Partecipa alla community