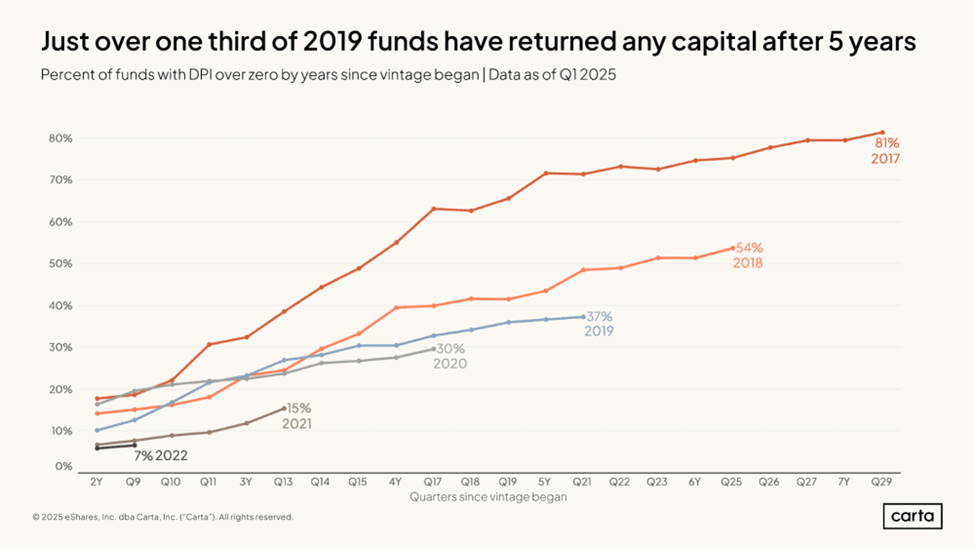

Secondo gli ultimi dati Carta (vedi grafico sotto), solo il 37% dei fondi VC lanciati nel 2019 ha ritornato capitale (qualsiasi importo) ai propri investitori (i cosiddetti LP) dopo 5 anni. In altre parole: quasi due terzi dei fondi di quello che si pensava fosse ancora la Golden Age del Venture Capital non ha restituito neanche un dollaro ai propri investitori.

E i fondi più recenti? Pure peggio. Solo il 7% dei fondi del 2022 ha distribuito capitale.

Non si tratta solo di una parentesi negativa. È il periodo più difficile per il settore del Venture Capital da decenni.

I numeri non mentono

Guardando alla performance dei fondi di VC negli ultimi anni, possiamo identificare momenti diversi e soprattutto un chiaro trend negativo che si accentua anno dopo anno.

Indice degli argomenti

Venture capital: l’età dell’oro (2017–2018)

Guardando ai fondi del 2017:

- L’81% ha restituito capitale dopo 5+ anni

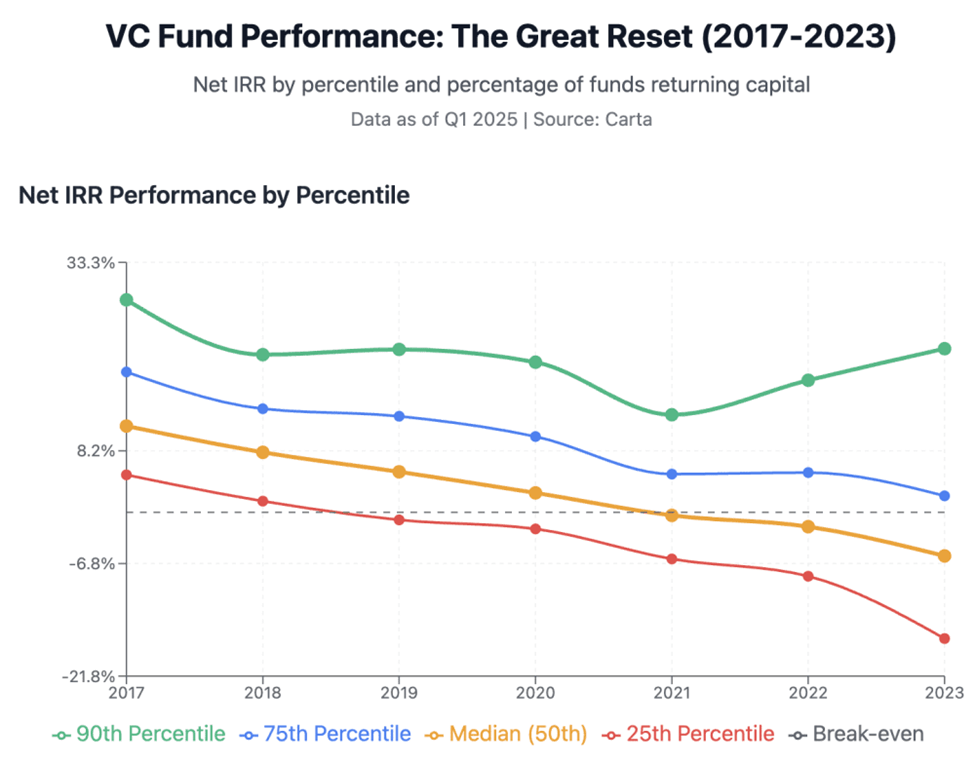

- IRR (mediana) dell’11,5% (ottimo!)

- Il top quartile superava il 28%

- Anche il 25° percentile generava IRR del 5%

Il 2018 regge ancora bene:

- 54% dei fondi ha restituito capitale

- IRR dell’8%

Le prime crepe (2019–2020)

Già nel 2019 i segnali d’allarme erano chiari:

- Solo il 37% dei fondi ha restituito capitale

- IRR sceso al 5,4%

Nel 2020 è andata anche peggio:

- Solo il 30% ha restituito capitale

- IRR del 2,6% (inferiore ai titoli di stato)

- Anche i fondi nel 90° percentile hanno visto rendimenti sotto al 20%

Ma nel frattempo tutti celebravano unicorni e mega-round, ignorando i segnali.

Lo tsunami arriva (2021–2024)

I VC funds del 2021:

- Solo il 15% ha restituito capitale (nonostante siano attivi da oltre 3 anni)

- IRR negativo (-0,4%)

Nel 2022:

- 7% ha restituito capitale

- IRR: -1,9%

I fondi del 2023:

- IRR: -5,8%

Qui non si parla più solo di rendimenti insufficienti, ma di ritorni negativi across the board.

Venture capital in crisi: cosa è successo?

1. La bolla delle valutazioni è scoppiata per il B2B (ma è tornata per l’AI)

I multipli di 100x sulle revenue sono spariti per il B2B e si sono spostati sulle startup AI in rapida crescita.

2. Il mercato delle exit si è congelato (ma ci sono segnali di ripresa nel 2025)

Le IPO sono crollate:

- 2021: 1.035 IPO globali

- 2022: 181 IPO

- 2023: 154 IPO

- 2024: ~180 IPO

Ma il 2025 sta mostrando segnali reali di risveglio (come ragionavamo settimana scorsa):

- Ci sono state alcune IPO di successo: CoreWeave (+250%), Rubrik (+206%) ServiceTitan (+50%) e MNTN (+56%);

- Pop medio del primo giorno: 31%, con ritorni medi attuali del +77% rispetto al prezzo di quotazione

Sta ripartendo anche l’attività di M&A:

- Meta ha investito $14,3B in Scale AI (partecipazione del 49% con valutazione a $29B)

- Google ha acquisito Wiz per $32B in cash (dopo che erano stati rifiutati $23B nel 2024)

- Diverse exit mid-market tra $1B e $5B nel software B2B

3. La durata dei fondi VC si allunga

Prima i fondi VC restituivano capitale tra l’anno 3 l’anno 7. Ora sono costretti a tenere le proprie posizioni per periodi ben più lunghi (in alcuni casi di oltre 15 anni), confidando in una ripresa del mercato.

Il problema: gli LP che hanno investito nei fondi 2019–2022 si aspettavano distribuzioni entro il 2024–2025. Invece oggi invece di avere distribuzioni di capitale, ricevono solo capital call. Quindi i nuovi fondi che fanno fundraising trovano portafogli vuoti e detentori disillusi.

4. La spaccatura: AI contro tutti

Mentre la maggior parte dei VC affoga, chi ha investito sull’AI prima che esplodesse il boom sorride. I campioni? Anthropic (valutata oltre $60B), OpenAI (valutazione stimata $157B), ma anche Scale AI, Character.AI, Perplexity…

Se guardiamo ai numeri del 90° percentile:

- 2021: 13,0% IRR

- 2022: 17,6% IRR

- 2023: 21,8% IRR

Come è possibile? Solo per fare un esempio, un investimento da $10M nel Series A di Anthropic oggi vale $500M (almeno sulla carta).

Chi invece è rimasto fuori dall’AI si ritrova un portafoglio gonfiato di SaaS del 2021-2022, senza possibilità di uscita.

Crisi del venture capital: quali implicazioni per i diversi attori?

Founders (non AI):

- Il fundraising è molto più difficile

- L’unica speranza sono bridge round con condizioni fortemente penalizzanti

- E’ indispensabile fare efficienza di costi e ridurre il burn

- Vanno ridimensionate le aspettative di exit

VCs:

- I cicli di raccolta fondi si estendono a 3+ anni

- Il “sizing” risulta profondamente ridimensionato

- I compensi sono in sofferenza (senza distribuzioni = no carry)

- Molti passano da “gestione attiva” a “sopravvivenza” “zoombie funds”, ne avevamo già parlato)

LPs:

- Le distribuzioni sono poche o nulle

- Le richieste di capitale sono continue

- La liquidità è tutta bloccata in fondi zombie.

- L’allocazione sull’asset VC risulta di necessità sovrappesata rispetto al resto del portafoglio (quindi scarsa disponibilità a fare nuovi investimenti)

- L’appetito per nuovi fondi scema

Cosa aspettarsi?

1. Reset realistico delle valutazioni (in corso)

Siamo al 60% del processo di correzione delle valutazioni post-2021.

Indicazioni qui vengono dalle IPO di Chime e Hinge Health avvenute a valutazioni inferiori rispetto al 2021.

2. Ripresa del mercato delle exit (già iniziata)

IPO:

- Diverse IPO tech recenti ben accolte

- Nuove IPO attese nel secondo semestre del 2025

- Multipli di aziende SaaS stabilizzati su 6-8x del fatturato

M&A:

- Scale AI chiude con Meta ($14,3B)

- Wiz rifiuta $23B da Google

- Exit silenziose ma sostanziali nel mid-market SaaS

3. Razionalizzazione dei portafogli (ora)

I VC dovranno:

- Lasciar morire parecchie startup

- Accettare down round per ripulire le cap table

- Concentrare le risorse su poche aziende

- Il prossimo fundraising sarà durissimo (soprattutto se non sia track record sull’AI)

Conclusioni

Come ricorda Jason Lemkin (cui dobbiamo gran parte di questa analisi): “non è solo un brutto momento. E’ un reset strutturale del settore”.

L’era del denaro facile, del “crescere a ogni costo” e del “fake it till you make it” è finita.

Partecipa alla community