Banche digitali 2020, è il momento della verità. L’ultima generazione di banche digitali, le neobank o challenger banks è ormai nata da circa 5-6 anni. Le neobank sono operative in tutti i Paesi occidentali, con oltre 60 milioni di clienti complessivi, ben tre volte il più del 2018 ed almeno cinque di loro sono già valutate sopra il miliardo di dollari. Adesso però iniziano a montare adesso diversi dubbi, derivanti dalla sostenibilità dei loro modelli di business.

Fare una banca digitale, portarla al successo è cosa difficile e lunga, la dura selezione anzi è già cominciata

In un recente articolo del Sole24ore si fa riferimento alle continue perdite di tre neobank, Revolut, Monzo e Starling, le tre principali in UK e delle loro difficoltà a raggiungere la profittabilità.

Ancora oggi nessuna fintech definita neobank è andata a breakeven. Ma perché tutta questa difficolta?

Avendo avuto la fortuna di portare a break even banca digitale, esattamente come da manuale al suo settimo anno di vita, posso condividere un po’ di pensieri e insegnamenti, nonché qualche suggerimento.

Indice degli argomenti

Banche digitali 2020, clienti che non lasciano le banche tradizionali

Le neobak faranno pure clienti ma questi non lasciano le loro banche tradizionali. Difficile staccare il cordone ombelicale. Magari si prova la nuova banca, ma la banca principale resta quella storica. In UK, ad esempio, nonostante la spinta regolamentare sulla trasferibilità dei conti correnti, semplificata e semiautomatizzata, i numeri restano bassi. Che contraddizione..

Quali sono le banche in UK per esempio con il più alto livello di soddisfazione? Monzo e Starling, che hanno zero filiali. Le tradizionali sono indietro anche di oltre 20 punti eppure restano ben avanti per produzione di ricavi nonostante ogni cliente ne pensi peste e corna. Strappare i clienti dalla loro banca è una guerra di lungo periodo e le neobank devono fare i conti con i costi di acquisizione per fare massa. Come sostenerli?

Banche digitali 2020, fare ricavi non è facile

Nella mia vita ho incontrato molti fondatori stranieri di startup fintech e di neobank. Il loro primo pensiero è fare clienti. Nei loro primi anni il modello era Whatsapp. “Basta che faccio milioni di clienti”. Certo, ma oltre ai costi che devi sostenere loro ti portano i loro risparmi? Ti usano? Che servizi (a pagamento) gli offri davvero oltre un fantastico on boarding e una buona navigazione fluida? Qui sta il punto. Quale è l’ARPU, il ricavo medio per cliente? In UK per esempio nel 2019 l’ARPU delle neobank ammontava a 9 sterline per cliente contro le 250 delle banche tradizionali. E come sopravvivi così? Per fare milioni di clienti servono tanti soldi, e se non produci ricavi come ti finanzi e come arrivi al breakeven? La domanda da farsi è quale modello hai per fare i ricavi? Noi trovammo il risparmio gestito, che ci portò al breakeven con il classico pivot dalla strategia iniziale e con un sano controllo dei costi di acquisizione ed una maggiore focalizzazione. Ma non è stata una passeggiata…

Monzo, Revolut, Starling: a che punto sono

In UK già si inizia a vedere come Monzo, nonostante con 4milioni di clienti sia la top of the league di tutte le banche per customer satisfaction, è forse quella più in difficoltà di tutti. Recentemente il suo ultimo round G è stato completato ad una valutazione scontata del 40% rispetto a quella precedente.

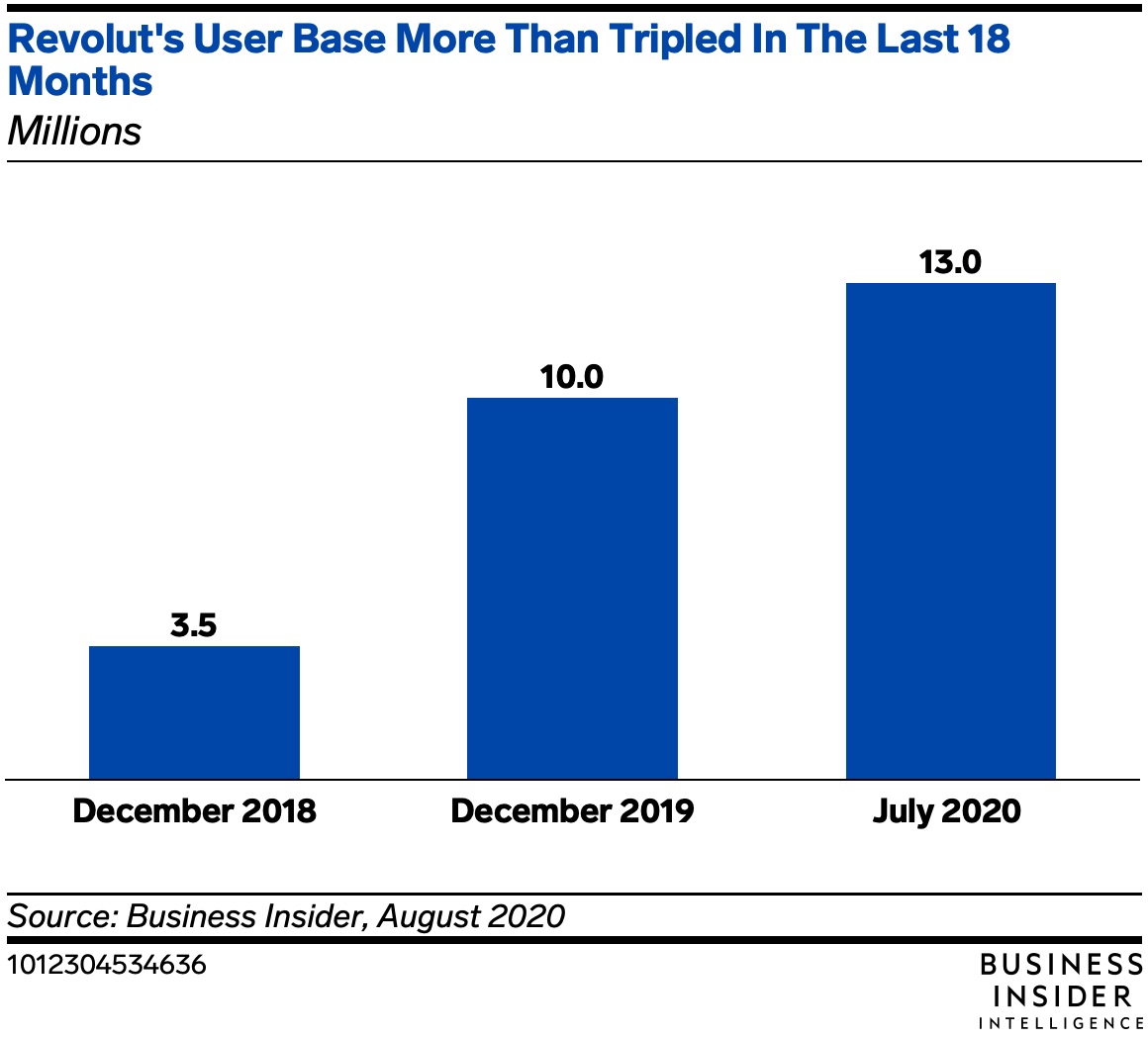

Revolut, al contrario ha al suo arco due frecce forti: un funding molto forte (circa 900 milioni raccolti) e un trend di ricavi in forte crescita, con 13 milioni di clienti raggiunti anche grazie i servizi di banking alle piccole aziende, il cui numero di conti dovrebbe raggiungere il milione per fine anno.

La crescita dei clienti Revolut

Revolut, al contrario ha al suo arco due frecce forti: un funding molto forte (circa 900 milioni raccolti) e un trend di ricavi in forte crescita, con 13 milioni di clienti raggiunti anche grazie i servizi di banking alle piccole aziende, il cui numero di conti dovrebbe raggiungere il milione per fine anno (qui i risultati raggiunti in Italia)

Starling ha imparato la lezione in tempo utile (Anne Boden, la fondatrice viene da una profonda gavetta nel mondo bancario) e ha capito che, mentre finalmente maturerà l’open banking, c’è lo SMB banking, il banking per le aziende medio piccole, con i prestiti per le stesse, che può portare revenues fresche e rapide, e come Revolut ha iniziato a macinare clienti business e vedere più rosa per i ricavi.

Due alternative per le banche digitali

Ci sono quindi due alternative per le nuove banche digitali:

- Serve una exit al momento giusto con un incumbent rimasto indietro che per “mandare un messaggio agli analisti” reputi finanziariamente conveniente comprare un’azienda in perdita cronica perché ciò comunque farebbe alzare il valore dell’azione (la percezione conta sempre più della realtà). Un “prendi i soldi e scappa” che però diventa sempre più difficile e non genera futuro.

- L’alternativa vera è avere le spalle ben larghe, serve un funding, una liquidità di cassa ben ampia e investitori che ti garantiscano almeno due, tre anni di cash Una comunione di intenti con cassa..

Amazon ha insegnato che si può fare, ma serve una vista molto lunga (e smart) e spalle larghe. Qualità che al momento sembrano avere Revolut e N26, con circa 900 e 800 milioni di dollari raccolti, ma anche lele Big Tech, o player come AntFinancial o Tencent (che sta finanziando N26). Ma questa è un’altra storia. Quella del mondo che cambia, non della banca che cambia.

{kind=link}