Da quasi due anni l’Italia attende l’entrata in vigore del Regolamento Europeo 1503 sul crowdfunding e finalmente ci siamo: dal 10 novembre 2023 le piattaforme di equity e lending crowdfunding potranno operare solamente se dotate della nuova licenza.

Tutte le disposizioni normative esistenti a livello dei singoli Stati membri sono state soppiantate da quelle di cui al nuovo Regolamento, potendo eventualmente proseguire solamente quelle attività, delle quali peraltro nessuno parla, che non rientrino nell’ambito di applicazione di quest’ultima norma come, ad esempio, l’attività di intermediazione di finanziamenti tra privati, o peer to peer lending crowdfunding.

Indice degli argomenti

I ritardi prima, la corsa poi

Se è vero che l’Italia ha temporeggiato a lungo prima di dare esecuzione alle previsioni del regolamento e le piattaforme italiane sono state tra le ultime a poter presentare la richiesta della nuova licenza, essendo state ammesse a farlo solo dal mese di giugno 2023, va rilevato come da tale momento si sia scatenata una vera e propria corsa per ottenere la tanto agognata licenza, nonostante la concentrazione di richieste formulate alle autorità di vigilanza, CONSOB e Banca d’Italia.

In Italia già 3 piattaforme di equity crowdfunding autorizzate

Ma la buona notizia è che alla data odierna ci sono già tre piattaforme autorizzate a fornire servizi di equity crowdfunding, nella speranza che prima del 10 novembre il numero di soggetti autorizzati ad operare in Italia aumenti ancora, in modo tale che il mercato italiano, se pure rallentato, riparta senza interruzioni.

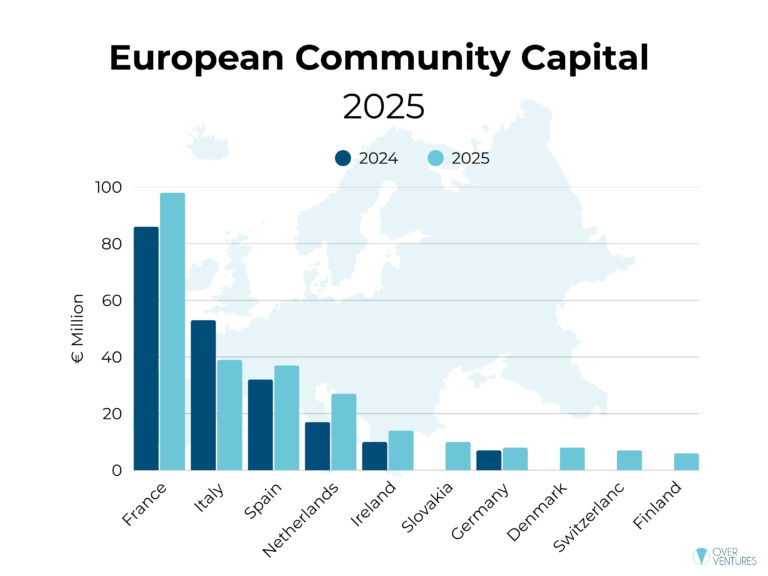

Non siamo ancora a livello delle piattaforme già autorizzate in Spagna (8), Francia (22), Lituania (6) e Olanda (12), ma non dubitiamo che si possa colmare rapidamente il gap.

Inoltre, le autorità regolamentari hanno chiarito che tutte le piattaforme la cui istruttoria è ancora in corso alla data del 10 novembre dovranno sospendere l’attività, in attesa del termine della stessa e dell’ottenimento della licenza; resterà tuttavia consentita l’attività di gestione dei rimborsi dei prestiti già concessi dalle piattaforme di lending crowdfunding che debbono essere rimborsati nei prossimi anni.

Nel corso dell’anno l’Osservatorio del Politecnico di Milano ha pubblicato il report annuale sul crowdinvesting, relativo i risultati del 2022, che ha denotato, dopo quasi dieci anni, una prima lievissima flessione del mercato; tuttavia, contrariamente a quanto sarebbe stato lecito aspettarsi, la nuova regolamentazione non ha frenato l’interesse degli operatori.

Italia e crowdfunding: 40 richieste presentate

Se pure alcune delle piattaforme che hanno operato fino ad oggi non hanno fatto la richiesta di ottenere la nuova licenza e quindi cesseranno l’attività, ci sono moltissimi nuovi operatori che hanno deciso di intraprendere l’istruttoria per ottenere la licenza e diventare operativi dall’inizio dell’anno prossimo. I dati ufficiosi parlano di circa 40 richieste presentate per ottenere la nuova licenza, censite ai primi di settembre.

Quindi, anche se la nuova disciplina ha sostanzialmente modificato le regole applicabili ai gestori di piattaforme, incrementando, rispetto al passato e non poco, gli adempimenti posti a carico degli operatori, l’interesse di questi ultimi non è affatto diminuito ed anzi molti puntano a crescere tramite l’idea di poter svolgere l’attività in diversi paesi dell’Unione Europea, dotandosi di una struttura organizzativa, manageriale, gestionale e di controllo più idonea ed appropriata rispetto a quanto accadeva in passato.

I nuovi adempimenti

Fatto ancor più sorprendente se si considera che i nuovi adempimenti ai quali gli operatori si devono conformare sono importanti; sono aumentate le regole da rispettare per gestire la piattaforma, così come le complessità della struttura informatica sottostante che deve essere in grado di operare in tutte le condizioni possibili.

Particolare attenzione deve essere posta al sistema dei controlli interni e di gestione dei rischi, che deve essere basato su presidi e procedure solide, supportate da idonee risorse in termini di amministratori, dipendenti e consulenti, al quale si aggiunge ora obbligatoriamente la necessità di nominare anche un revisore legale dei conti.

Non meno rilevante è poi la tematica connessa ai requisiti prudenziali e alla copertura finanziaria che deve essere idonea a sostenere il funzionamento e lo sviluppo del gestore, in ogni momento, in particolar modo per i fornitori di servizi di lending crowdfunding, come risulta evidente dall’attenzione che viene posta da parte delle autorità regolamentari nell’analisi dei business plan proposti dai candidati, troppo spesso predisposti senza la dovuta attenzione e senza considerare che non sono diretti a reperire nuovi investitori ma a sostenere il severo vaglio della Banca d’Italia.

Ad oggi, inoltre, non sappiamo se nascerà anche qualche piattaforma cosiddetta ibrida, ovvero autorizzata contemporaneamente ad operare come fornitore di equity e lending crowdfunding, ma possiamo ipotizzare che sia solo questione di tempo e che presto vedremo sul mercato anche questa tipologia di soggetti, visto che il Regolamento oggi consente anche questa fattispecie.

Nuovo Regolamento sul crowdfunding: i temi da chiarire

Non sono pochi i temi che rimangono ancora da chiarire, tra i quali, ad esempio quella della necessità di nominare i fornitori di servizi di lending crowdfunding come agenti di istituti di pagamento, in un contesto nel quale, sulla base delle nuove disposizioni normative, si potrebbe del tutto legittimamente ritenere che la licenza rilasciata ai sensi del Regolamento Europeo ricomprenda anche tale qualifica, così come già avviene, ad esempio per gli intermediari finanziari autorizzati.

Allo stesso modo risulta oggi completamente priva di coerenza e coordinamento la normativa fiscale emanata dal legislatore italiano, oramai molti anni fa, che aveva sollevato peraltro numerose problematiche interpretative e applicative sin dalla sua pubblicazione; oggi dovrebbe essere completamente ripensata per potersi allineare alla regolamentazione europea e consentire alle piattaforme e agli investitori, una operatività certa ed efficace.

In conclusione, forse non siamo ancora del tutto pronti, ma dal 10 novembre cambia tutto lo stesso, e assisteremo certamente ad una nuova fase di sviluppo del mercato, auspicando che i campioni nazionali trovino la forza e le risorse per sbarcare all’estero ed andare a competere con i player internazionali già presenti in Italia o prossimi all’ingresso nel nostro paese.

Partecipa alla community