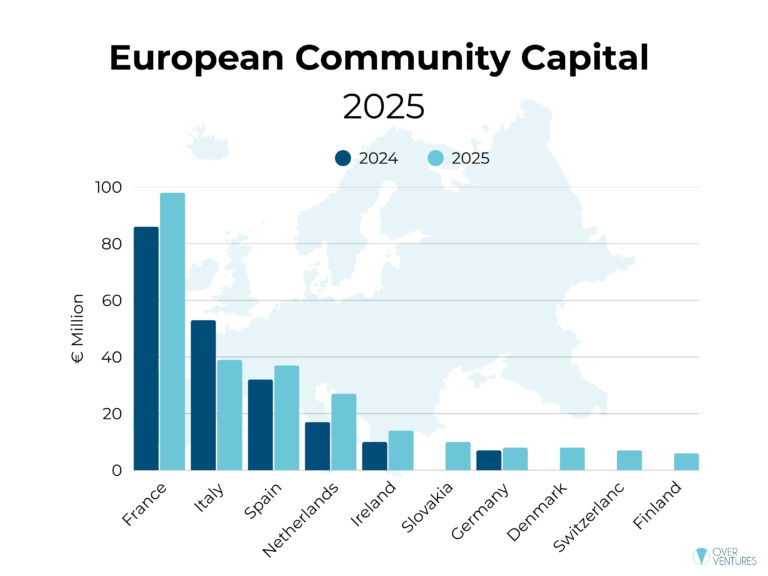

Sono trascorsi 8 anni da quando l’Italia ha introdotto le norme che regolavano il funzionamento delle piattaforme di equity crowdfunding e la raccolta totale (calcolata a fine novembre 2020) ha raggiunto l’importo complessivo di euro 188 milioni, 65 dei quali raccolti nel 2019 e 77 nel 2020, mentre a giugno 2021 si era già raggiunta la cifra di 48 milioni di euro (suddividi in 40 campagne); per dare un’idea dello sviluppo del mercato in Italia, a fine 2020, questi sono i principali riferimenti numerici: 49 piattaforme di equity crowdfunding autorizzate, 595 campagne concluse, 547 emittenti e 11.376 investitori coinvolti (Fonte: 6° Rapporto sul Crowdinvesting, Osservatorio del Politecnico di Milano)

Lo sviluppo del lending crowdfunding, se pure in assenza di una regolamentazione specifica, non è stato da meno: 28 piattaforme attive alla data del 30 giugno 2021, il totale dei finanziamenti erogati nei 12 mesi precedenti è pari ad euro 164 milioni nel settore consumer lending e ad euro 451 milioni nei settori dei finanziamenti corporate e immobiliari.

Ma il mondo del crowdfunding sta per subire una rivoluzione, per effetto dell’entrata in vigore del Regolamento (UE) 2020/1503 del 7 ottobre 2020 relativo ai fornitori europei di servizi di crowdfunding per le imprese.

La rivoluzione europea del crowdfunding: che cosa cambierà con il nuovo Regolamento UE

Perché parliamo di una rivoluzione? In primis perché finalmente l’Unione Europea potrà contare su un mercato unico di riferimento per il crowdfunding, in quanto la licenza ottenuta ai sensi del Regolamento consentirà ad ogni operatore di svolgere la propria attività in tutti i paesi dell’Unione Europea, con la semplice richiesta di passaporto della licenza dallo Stato membro di autorizzazione a quelli ove si intende operare.

Fino ad oggi, infatti, le differenze tra le normative nazionali esistenti erano tali da ostacolare la prestazione transfrontaliera di servizi di crowdfunding. In particolare, il fatto che il quadro giuridico fosse così frammentato lungo i confini dell’Europa ha creato notevoli costi legali per lo sviluppo delle piattaforme e per i soggetti che intendono richiedere capitali e finanziamenti, che spesso si trovano di fronte a difficoltà nel determinare quali norme si applichino ai servizi di crowdfunding transfrontalieri o prestati in un altro Stato Membro.

E qualcuno degli operatori europei più strutturati si era già attrezzato per giocare una partita su scala internazionale, obiettivo al quale puntava la fusione tra due colossi del settore come Seedrs e Crowdcube (poi cancellata a seguito dell’intervento della Competition & Markets Authority, CMA).

Indice degli argomenti

Nuovo regolamento crowdfunding 2021: che cosa cambierà

Dal 10 novembre 2021, data di entrata in vigore del Regolamento (che non ha bisogno di essere recepito nella legislazione nazionale per essere applicato), le piattaforme italiane che svolgono attività di equity e lending crowdfunding non competeranno più quindi solo tra di loro, ma anche con quelle europee in un contesto di mercato molto più ampio e dinamico.

Il regolamento europeo introduce disposizioni uguali per tutti gli Stati Membri dalla UE, per quanto riguarda la raccolta di capitali e finanziamenti online, consentita fino ad un massimo di 5 milioni di euro per singola operazione, impone alle piattaforme una maggiore professionalità, chiarezza e trasparenza per proteggere gli investitori dai relativi rischi e richiede a ciascuna nazione di avviare le procedure per l’autorizzazione e la supervisione dei fornitori di crowdfunding.

Il nuovo Regolamento stabilisce inoltre che le piattaforme di crowdfunding possano ottenere dalla autorità competente nel loro Stato Membro, un passaporto europeo che permetta di operare in tutti gli Stati Membri nei quali faranno richiesta di svolgere la propria attività e, conseguentemente, anche le imprese potranno accedere alla possibilità di raccogliere investimenti non più solo in Italia ma in tutto il territorio dell’Unione Europea.

L’esclusione del lending per le persone fisiche

Appare quindi evidente come il 2022 porterà cambiamenti radicali nel mercato del crowdfunding italiano ed europeo, anche se va detto che la nuova regolamentazione non si applicherà alle piattaforme di lending crowdfunding che erogano prestiti alle persone fisiche, in quanto escluse da tale disciplina, lasciando così aperta una lacuna normativa importante, per una parte degli operatori del mercato. Questi continueranno a trovarsi nella situazione di una mancanza di norme di riferimento, come in Italia, ovvero a promuovere la loro attività in Europa senza certezze normative e dovendo adeguarsi alla legislazione (ove esistente) di ciascuno Stato Membro.

Come dovranno muoversi le autorità regolamentari in Italia

Anche se il Regolamento è direttamente applicabile in ciascuno Stato membro, sarà comunque necessario che le autorità regolamentari adottino provvedimenti idonei a consentire agli operatori di poter formulare la richiesta di una nuova licenza e che stabiliscano termini e condizioni per ottenere la stessa, sia per quanto riguarda le piattaforme che una licenza già ce l’abbiano, sia per quelle che ancora non ne hanno una.

Un ritardo da parte delle autorità regolamentari italiane nella implementazione di queste disposizioni genererebbe quindi un grave danno per quelle piattaforme che volessero espandere la propria attività non appena il mercato comune sarà aperto, ovvero dal 10 novembre 2021. Soprattutto per quegli operatori che, quali fornitori di servizi di lending crowdfunding, non hanno una licenza ma che, allo stesso tempo, debbono necessariamente essere considerati come già autorizzati ad operare, pena una ingiustificata disparità di trattamento e il rischio di bloccare un’attività che ogni anno genera oramai oltre 600 milioni di liquidità sul mercato delle piccole e medie imprese.

Va infine ricordato che l’art. 6, comma 7, del Regolamento stabilisce che l’EBA, in cooperazione con l’ESMA, debba elaborare norme tecniche di regolamentazione per specificare alcuni importanti aspetti dell’operatività dei gestori di portafogli individuali di crediti, necessarie per definire gli elementi che devono essere inclusi nella descrizione del metodo per valutare il rischio di credito dei titolari di progetti selezionati per il portafoglio dell’investitore, verificando la possibilità che i titolari di progetti adempiano alle proprie obbligazioni nell’ambito del prestito; dette norme dovrebbero essere pubblicate il 10 novembre 2021, quindi a brevissimo e sono parimenti essenziali per delineare il contesto normativo di riferimento.

Il medesimo principio vale per l’ESMA che, ai sensi dell’art. 23, comma 16 del Regolamento, dovrà elaborare progetti di norme tecniche di regolamentazione per specificare: a) i requisiti per quanto riguarda il modello di presentazione delle informazioni di cui alla scheda contenente le informazioni chiave dell’investimento; b) i fattori di rischio connessi all’offerta di crowdfunding che devono essere comunicati agli investitori; c) l’uso di alcuni indici finanziari per aumentare la chiarezza delle informazioni finanziarie chiave del soggetto proponente l’investimento nel proprio capitale sociale; d) le commissioni e gli oneri e i costi addebitati all’investitore e dei costi da esso sostenuti in relazione all’investimento

Tali disposizioni sono invece attese per il 10 maggio 2022, rendendo così l’intero processo di transizione ancor più complesso e difficile, anche per quanto riguarda l’intervento delle autorità regolamentari.

Tra l’altro, purtroppo, non vi sono ancora certezze su quali autorità saranno coinvolte in Italia, poiché se è certo che Consob continuerà ad autorizzare e vigilare le piattaforme di equity crowdfunding, si suppone, senza alcuna conferma o certezza, che possa essere Banca d’Italia ad autorizzare e vigilare quelle di lending crowdfunding.

Scenari futuri: l’anno zero del crowdfunding

Questo complesso ed ineluttabile cambiamento porterà quindi le piattaforme italiane di equity e lending crowdfunding a varare operazioni di consolidamento (fusione/M&A) tra operatori del settore? Oppure a valutare l’espansione da un settore all’altro, per creare sinergie innovative in un contesto nel quale nessuna delle piattaforme italiane, fino ad oggi, ha mai consentito sia la raccolta di capitali in equity che di finanziamenti? Non è facile prevedere l’evoluzione di un settore così dinamico ed in continua espansione, ma la sensazione è che, dopo quasi dieci anni, si sia tornati all’anno zero del crowdfunding.

Partecipa alla community