Collaborazioni e alleanze sempre più forti tra i player del mondo finanziario fintech e insurtech in Italia. E unioni che diventano sempre fluide e frequenti. Se dovessimo stilare un bilancio di quanto accaduto nel mondo fintech e insurtech nel 2019 nel nostro Paese questo è il primo trend segnalato da Filippo Renga, Direttore Osservatorio Fintech &Insurtech del Politecnico di Milano. E non è un caso che la ricerca dell’Osservatorio che sarà presentata il 10 dicembre a Milano, abbia proprio questo titolo: “Fintech e Insurtech: è tempo di alleanze”. Facciamo il punto con Filippo Renga e vediamo un’anticipazione dei risultati della ricerca.

Indice degli argomenti

Il trend principale: le alleanze tra attori del mondo finanziario e player non finanziari

Stanno nascendo forti collaborazioni nel mondo finance (“questo termine comprende tutte le dimensioni nel mondo finanziario, dai mercati alla gestione delle ricchezze, attività bancarie e assicurative” puntualizza Renga). “In particolare – sottolinea – stanno emergendo collaborazioni tra attori del mondo finanziario e attori non finanziari. Abbiamo identificato 12 settori che stanno offrendo servizi finanziari: dal retail al mondo delle tech company, dalle utilities e all’automotive. In Europa il numero di servizi finanziari offerti da questi attori è molto elevato” dice il Direttore Osservatorio Fintech & Insurtech del Politecnico di Milano.

Fintech e Insurtech in Italia, consumatori sempre più attenti a nuovi servizi finance

I consumatori sono più attenti ai nuovi servizi fintech e insurtech. E questo è il secondo trend emerso in questo settore nel corso dell’anno. “Iniziano a pensare ai servizi finanziari in maniera meno monolitica, identificando nei fornitori non più solo i player classici come le banche e le assicurazioni”.

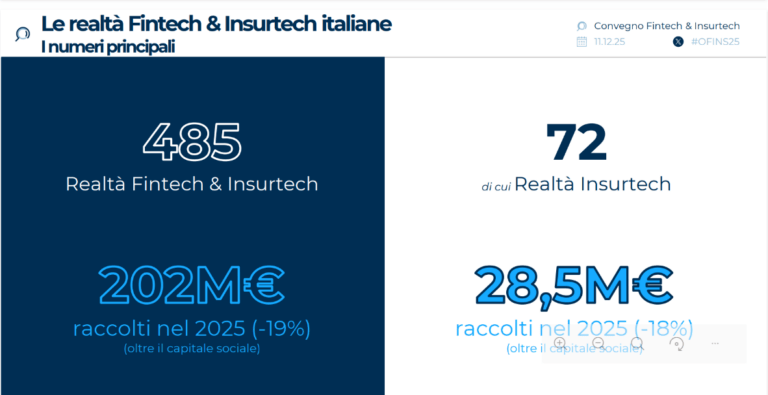

L’avanzata dell’insurtech

Fintech e Insurtech in Italia, le normative

Le alleanze di cui abbiamo parlato, e che rappresentano il trend dell’anno nel settore fintech e insurtech, sono state agevolate anche da determinate normative. Basta pensare alla Sandbox, che ha agevolato la messa in gioco dei nuovi player. Non a caso uno dei punti analizzati nella nuova ricerca dell’Osservatorio Fintech e Insurtech del Politecnico di Milano è proprio questo. A che punto siamo con l’istituzione di una Sandbox nel nostro Paese? In Europa, la Financial Conduct Authority (FCA) inglese è pioniera. Diversi sono i Paesi che si sono mossi in questi anni: cosa sta accadendo a livello mondo? Quali le differenze e specificità dei diversi casi?

Sandbox per le startup fintech in Italia: tutto quello che c’è da sapere

Dall’open banking all’open finance

Quest’anno l’open banking è stato un acceleratore del fintech. “Sicuramente – spiega Renga – l’open banking ha avuto effetti positivi perché ha spinto gli attori a predisporsi, o a iniziare a pensare, a maggiori aperture in ottica open innovation e a predisporre in tal senso sia le organizzazioni (le persone) che la componente tecnologica” continua il direttore dell’Osservatorio. Ma c’è un ma: parlare solo di open banking non è sufficiente, basta pensare ai limiti normativi. “Ecco perché noi preferiamo parlare di open finance, termine che comprende tutti i settori industriali: non è la visione di un unico attore, ma di tutti i player che si occupano dei servizi finanziari. Quello che è emerso nel corso dell’anno è che nascono tanti servizi finanziari al di là delle banche: ci sono ben 48 piattaforme di open finance a livello europeo. E non è poco” conclude Renga. E questo è già un buon punto di partenza per il 2020.

Open Banking, 10 domande (e risposte) sulla svolta del 14 settembre 2019

Il 10 dicembre la presentazione della ricerca dell’Osservatorio Fintech & Insurtech

Il 10 dicembre torna l’appuntamento con l’Osservatorio Fintech & Insurtech della School of Management del Politecnico di Milano, che nella sua edizione 2019 tratterà i seguenti temi: il digitale nelle Banche e nelle Assicurazioni, Open Finance Journey, Modelli di business delle startup Fintech & Insurtech italiane, RegTech e Sandbox, Equilibrio tra componente umana e digitale nel Digital Wealth Management, quantificazione dell’utilizzo dei canali bancari e assicurativi innovativi in Italia, utilizzo e conoscenza dei servizi Fintech & Insurtech da parte delle PMI e dei consumatori italiani, progetti Blockchain nel Finance a livello internazionale. Gli argomenti saranno descritti e approfonditi da numerosi ospiti del panorama economico-finanziario nazionale.

Ecco l’agenda:

9.00: Registrazione

9.30: Apertura dei lavori, scenario Fintech & Insurtech

Marco Giorgino (Direttore Scientifico, Osservatorio Fintech & Insurtech, Politecnico di Milano)

I risultati dell’analisi delle Startup Fintech & Insurtech italiane

Filippo Renga (Direttore, Osservatorio Fintech & Insurtech, Politecnico di Milano)

Il Sandbox Italiano

Riccardo Basso (Direttore nel Servizio Regolamentazione e Analisi Macroprudenziale, Banca d’Italia)

Uno sguardo sulla futura Regolamentazione Europea

Monica Monaco (Founder e Managing Director, Trust EU Affairs)

Tavola Rotonda” L’approccio con le startup”

Intervengono:

Gianluca De Cobelli (Co-founder e CEO, Yolo Group)

Giovanni Pesce (Amministratore Delegato, Fugen Private SIM)

Alberto Adorini (Head of Strategy and Business Development, Fabrick)

Alex Milani (General Manager Europe, Kaleyra)

Gian Franco Baldinotti (CMO, Vittoria Assicurazioni)

Vincenzo Fiore (CEO, Auriga)

Tomaso Mansutti (Amministratore Delegato, Mansutti)

Conoscenza e bisogni di Consumatori e PMI italiani su temi Fintech e Insurtech

Filippo Renga (Direttore, Osservatorio Fintech & Insurtech, Politecnico di Milano)

Lorenzo Facchinotti (Analytics Consultant Manager – Marketing Effectiveness, Nielsen)

Tavola Rotonda “Offerta e Domanda: quale innovazione?”

Intervengono:

Demetrio Migliorati (Director | Innovation, Banca Mediolanum)

Alessio Castelli (Account Manager, CBI)

Paolo Gianturco (Senior Partner | Business Operations & FinTech Leader, Deloitte)

Gianluca Finistauri (Head of Digital Corporate Banking, Nexi)

Cristina Petrali (Director, PwC)

Alessandro Leonardi (Responsabile Open Innovation, Poste Italiane)

L’innovazione nella gestione del Risparmio

Gian Maria Mossa (Amministratore Delegato e Direttore Generale, Banca Generali)

13.00: Chiusura dei lavori

Partecipa alla community