L’auto elettrica è una sfida già aperta. In gioco non c’è solo il cambio di un motore, ma una ristrutturazione della filiera e una diversa relazione con il cliente, con la necessità di una strategia che abbia come perno le tecnologie digitali.

Durante la pandemia le vendite delle auto hanno avuto una pesante battuta d’arresto ( circa – 25% nei principali Paesi europei) ma i veicoli elettrici sono andati controtendenza: sono aumentati i volumi e quindi la quota di mercato. Secondo lo studio eReadiness di PwC Strategy&, nel 2024 un quarto delle auto immatricolate saranno elettriche. E sarà un mercato trainato dalle flotte aziendali.

Indice degli argomenti

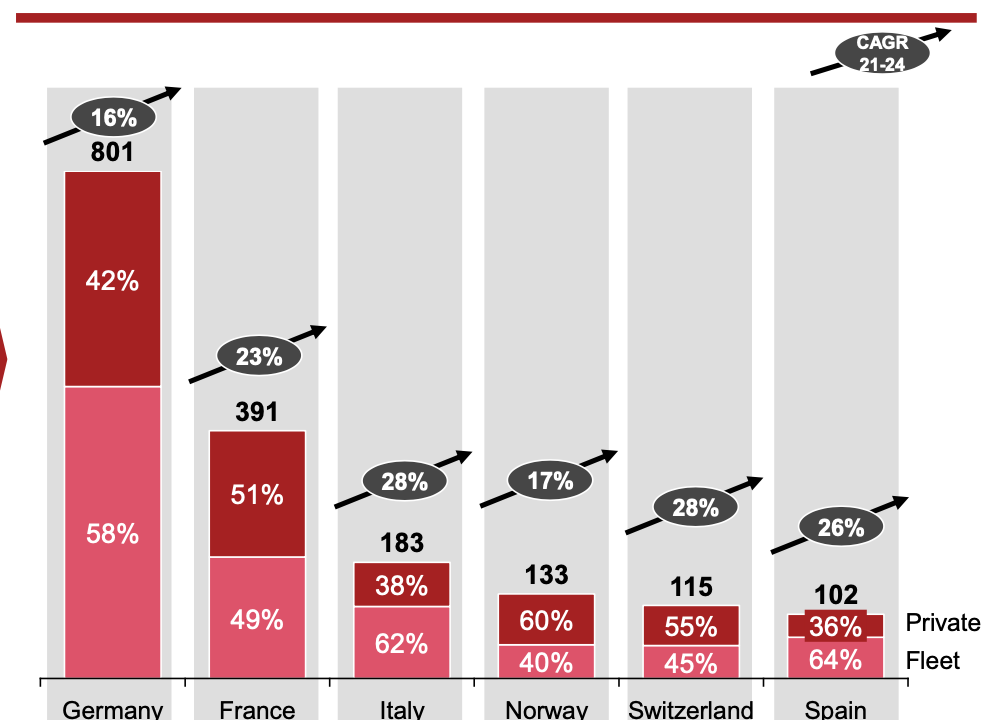

Le vendite delle auto elettriche nel 2024 (.000 unità)

Durante la pandemia le Case automobilistiche hanno proseguito con ingenti investimenti per l’elettrificazione della gamma, confermando come l’e-mobility rappresenti una priorità di investimento per il futuro. In questo scenario, Germania e Francia rappresentano, per dimensioni, i principali mercati in Europa per le vetture elettriche, mentre Italia e Svizzera sono i mercati in cui la crescita attesa anno su anno di vetture elettriche sarà maggiore.

La sfida della mobilità elettrica: 5 macrotendenze

La ripresa possibile del mercato dell’auto sarà quindi elettrica. La sfida è quindi aperta per il futuro prossimo della grandi case, alle prese con nuovi player nativi elettrici che arrivano soprattutto dall’Est. “Per essere efficaci nel sostenere la nuova gamma elettrica le Case costruttrici dovranno definire nel prossimo biennio una strategia commerciale mirata, sintetizzata in cinque macrotendenze”, spiega Francesco Papi, Partner di PwC Strategy&. Eccole:

Estensione della value proposition

Definire una value proposition estesa che possa soddisfare anche la domanda di prodotti e servizi non presenti nel portafoglio attuale (es. contratti di energia, soluzioni di smart-home, …)

Customer journey omnicanale

Definire una customer journey integrata online e offline che unisca i vantaggi di entrambi i sistemi per servire al meglio i nativi digitali e che sia resiliente in caso di pandemie o momenti di particolare difficoltà

Customer experience specifica

Garantire una customer experience specifica per i veicoli elettrici, con particolare focus sul monitoraggio dei principali pain points

Supporto end-to-end al cliente

Assicurare ai clienti un supporto in tutte le fasi del processo di acquisto, inclusa l’installazione di soluzioni di ricarica privata

Usato elettrico

Definire una value proposition specificare per i veicoli EV usati con programmi di certificazione dedicati, upskilling della rete vendita e supporto alle concessionarie per gestire il business dell’usato EV in modo efficacie e profittevole”.

L’identikit di chi acquista auto elettriche

Lo studio PwC Strategy&, che ha coinvolto in 6 Paesi europei (Italia, Francia, Germania, Spagna, Norvegia e Svizzera) oltre 4,000 consumatori, più di 100 fleet manager aziendali e 30 concessionarie rappresentanti 29 brand, individua i protagonisti della crescita dell’auto elettrica: oltre il 55% dei privati intervistati che si dichiara interessato ad acquistare una vettura elettrica nei prossimi due anni. In ambito aziendale, il 100% dei fleet manager intervistati dichiara di voler inserire o incrementare la quota di elettrico entro il 2023.

“L’identikit di chi acquista vetture elettriche, in linea con quanto emerso nella prima edizione dello studio, è mediamente una persona di mezza età, residente in città, con un reddito superiore ai proprietari di auto a combustione. Il canale di acquisto preferito continua ad essere la concessionaria ma cresce il canale online per i prossimi acquisti, con 6 intervistati su 10 che sarebbero disposti ad acquistare la vettura online guidati dalla praticità e dalla trasparenza sul prezzo. A frenare l’acquisto online, rimane però il desiderio di vedere e provare dal vivo la vettura e la necessità di ricevere assistenza da parte del venditore nella configurazione della vettura e dei servizi accessori” commenta Francesco Papi.

“Cala nell’ultimo anno il livello di soddisfazione durante l’esperienza di acquisto delle auto elettriche, che rimane inferiore rispetto a quello registrato per gli acquirenti di veicoli tradizionali. La causa è data in parte dall’insoddisfazione dei clienti nella gestione dell’installazione della wall-box di ricarica. Dal momento che circa il 50% dei clienti acquista un sistema di ricarica privata, oltre alla vettura, rimane cruciale per gli OEM gestire in modo efficacie questa fase”, aggiunge Francesco Papi.

Il mercato dell’usato elettrico è ancora nascente, ma nei prossimi tre anni potrebbe acquisire importanza, dal momento che circa i 2/3 dei clienti interessati alle vetture elettriche si dichiarano propensi all’acquisto di una vettura usata. I proprietari di EV usati hanno un profilo simile quello degli acquirenti delle vetture nuove, ma più giovane e con un reddito leggermente inferiore.

A chi piacciono le auto elettriche: Dreamers, Luxurious e Tech Entusiast

I potenziali clienti di vetture elettriche rappresentano il 64% del campione dei consumatori intervistati. Tra di loro, Dreamers, Luxurious e Tech Enthusiast rappresentano i 3 profili (dei 6 identificati nella ricerca) con la maggiore propensione all’acquisto. I minori costi di utilizzo, la riduzione dell’impatto ambientale e la possibilità di ricaricare la vettura a casa, sono le principali ragioni a trainare gli acquisti secondo l’indagine PwC Strategy&, in linea con i risultati l’edizione precedente. In crescita sostanziale l’autonomia, che sale al quarto posto fra le motivazioni di acquisto confermando i progressi tecnologici delle case automobilistiche.

Aumentano del 2% rispetto al 2019 i privati ancora scettici riguardo all’acquisto delle vetture elettriche a causa della crisi economica conseguente alla pandemia. Il profilo socio demografico di questi consumatori mostra un reddito pari alla metà di quello dei proprietari di vetture elettriche, una minore disponibilità di parcheggi privati ed una localizzazione in aree extra-urbane.

Le principali barriere all’acquisto, come nella precedente edizione dello studio, sono il costo iniziale elevato, la limitata autonomia della batteria ed il tempo necessario alla ricarica, ma quest’anno emerge anche la preoccupazione per l’impatto ambientale legato alla produzione delle batterie.

Sul fronte aziendale, i risultati evidenziano anche per il 2020 il forte interesse da parte di tutti i fleet manager intervistati ad introdurre o incrementare la quota di EV nella flotta aziendale, con circa il 70% delle aziende che ha optato per l’acquisto di una soluzione o infrastruttura di ricarica congiuntamente ai veicoli elettrici.

A spingere le aziende ad acquistare veicoli elettrici è soprattutto l’interesse legato a temi di immagine aziendale e di costo, come la presenza di incentivi, benefici fiscali e riduzione dei costi legati alle emissioni di CO2. Le principali barriere, invece, derivano dall’incertezza sulla vita utile delle batterie e dalla difficoltà nell’utilizzo data dai lunghi tempi di ricarica o dalla mancanza di infrastruttura di ricarica pubblica in linea con le esigenze aziendali.

L’importanza del canale online e l’impatto sulla profittabilità

Le concessionarie confermano la propria centralità nella vendita di veicoli elettrici a privati e piccole- medie imprese, con una crescente contribuzione alle vendite del canale online che, ad oggi, rimane ancora contenuta. Per le concessionarie europee l’e-mobility sarà una sfida importante: da un lato, la vendita di veicoli elettrici comporta l’esigenza di ripensare la customer journey, disegnando un approccio omnicanale per andare incontro alle esigenze dei consumatori; dall’altro, l’e-mobility avrà un impatto sulla profittabilità, principalmente per effetto dell’erosione dei margini del post-vendita.

L’usato elettrico è un mercato ancora nascente e rappresenta una quota residuale del business per molte concessionarie, considerando che circa il 40% delle concessionarie non ha ancora venduto o ha venduto in modo marginale vetture elettriche usate. Le concessionarie che hanno già avuto esperienza di vendita dell’usato elettrico confermano una minore velocità di rotazione dello stock e la necessità di formazione da parte della forza vendita dell’usato sui temi di mobilità elettrica.

La maggior parte delle concessionarie intervistate, infatti, ritiene che ad oggi la forza vendita non abbia ancora il giusto mix di capacità e competenze per affrontare con successo la vendita della gamma elettrica e ha manifestato l’esigenza di un maggior supporto da parte delle case costruttrici in termini di programmi di training e coaching per aiutare il management e la forza vendita ad indirizzare in modo efficace le esigenze dei clienti interessati ai prodotti elettrici.

Partecipa alla community