La crescente complessità dell’innovazione e la necessità di disporre di strumenti più selettivi stanno trasformando il modo in cui le imprese italiane affrontano la collaborazione con startup, provider e attori esterni.

In questo contesto si inserisce l’intervento di Francesca Capella, Project Leader dell’Osservatorio Open Innovation Lookout, che il 2 dicembre 2025 ha portato la propria prospettiva al convegno Digital & Open Innovation 2026: cosa serve a imprese e startup per un cambio di passo, organizzato dagli Osservatori Startup Thinking, Startup & Scaleup Hi-tech e Digital Transformation Academy presso gli Osservatori Digital Innovation del Politecnico di Milano.

La sua analisi evidenzia un’evoluzione strutturale nei modelli di open innovation adottati dalle imprese, caratterizzata da maggiore maturità, selettività e attenzione verso pratiche di corporate venture capital, venture building e venture clienting.

Indice degli argomenti

Dal portafoglio disperso alla selettività: un ecosistema in maturazione

Un primo elemento riguarda l’evoluzione del portafoglio di iniziative delle imprese. Dieci anni fa, racconta, molte aziende lavoravano con portafogli ampi e molto distribuiti: un insieme eterogeneo di attività che finivano per generare dispersione operativa e difficoltà di prioritizzazione. Oggi, osserva, la situazione appare diversa: “vediamo una maggiore consapevolezza rispetto a quelli che sono i bisogni di innovazione delle corporate”.

Questa consapevolezza si traduce in una maggiore capacità di scegliere strumenti e approcci “più chirurgici”, selezionati in funzione di obiettivi precisi. Il passaggio da una logica estensiva a una logica selettiva segna, secondo Capella, un salto di maturità che modifica anche il ruolo dei provider e l’allocazione dei budget.

Il tema dei budget: meno ampiezza, più profondità

Budget in contrazione, investimenti più verticali

Uno dei fattori alla base della crescente selettività riguarda la contrazione dei budget dedicati all’innovazione. Capella lo definisce un trend evidente: “In passato i budget erano più generosi, oggi abbiamo visto una contrazione”.

Tuttavia, la contrazione non porta necessariamente a un rallentamento. In termini relativi, infatti, le imprese stanno investendo “in maniera verticale” sulle iniziative strategiche, riducendo la dispersione per concentrarsi sulle attività a maggior potenziale. Questo approccio richiede una capacità decisionale più precisa e rafforza il ruolo dei provider specializzati.

Corporate venture capital: l’area che cresce più rapidamente

Perché le imprese convergono sul corporate venturing

Capella sottolinea che, tra tutte le pratiche osservate, quelle appartenenti al mondo del corporate venture capital stanno suscitando “maggiore interesse all’interno delle aziende”. Il corporate venturing viene inteso in tre forme principali: corporate venture capital, venture building e venture clienting.

Questa convergenza si spiega con due dinamiche: da un lato il bisogno di esplorare modelli di crescita esterni alla propria struttura, dall’altro l’esigenza di accedere rapidamente a nuove tecnologie, competenze e opportunità di business. Il corporate venturing permette alle imprese di combinare esplorazione e industrializzazione con tempi e modalità non possibili attraverso lo sviluppo interno tradizionale.

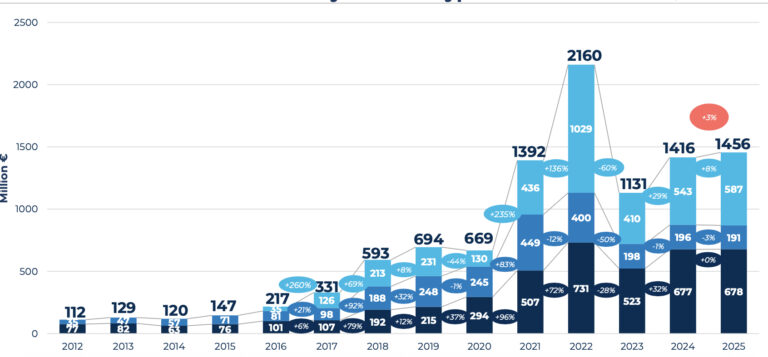

Un mercato articolato: 950 operatori e 750 milioni di euro

La ricerca dell’Osservatorio Open Innovation Lookout ha censito negli ultimi tre anni circa 950 operatori, italiani e internazionali attivi nel mercato nazionale. Questi provider generano servizi di innovazione per un valore complessivo di circa 750 milioni di euro, dato che testimonia la crescente domanda di supporto professionale in questo ambito.

Società di consulenza, innovation hub, acceleratori, venture builder e operatori specializzati compongono un ecosistema complesso e in espansione, in cui le imprese ricorrono sempre più spesso a competenze esterne per attivare iniziative strutturate.

Corporate Venture Capital: appannaggio delle grandi imprese, ma con supporto esterno

Perché il CVC non si fa da soli

Capella identifica chiaramente il CVC come strumento prevalentemente utilizzato da “grandi grandissime aziende”. L’attivazione di un veicolo di investimento richiede infatti risorse, governance e tempi di ritorno compatibili solo con strutture consolidate.

Un altro elemento emerso riguarda l’importanza dei professionisti esterni nel supportare le imprese: chi avvia un’attività di CVC “generalmente non lo fa da solo”. Il contributo dei provider serve a garantire rapidità nell’implementazione e a sviluppare competenze interne attraverso meccanismi di formazione on the job. Nel tempo, queste competenze tendono a essere internalizzate, ma l’avvio richiede quasi sempre un accompagnamento.

Venture Building: conosciuto dall’80% delle imprese, adottato dal 25%

Un approccio emergente che richiede investimenti e competenze

Accanto al CVC, Capella dedica attenzione al venture building, considerato un approccio sempre più rilevante. Circa l’80% delle imprese dichiarano di conoscerlo, ma solo il 25% lo praticano realmente. L’adozione limitata riflette non una mancanza di interesse, ma la complessità del modello, che richiede risorse dedicate, competenze imprenditoriali e processi di sviluppo capaci di sostenere nuove iniziative.

Interessante anche il dato secondo cui il 70% delle aziende che fanno venture building si affida a soggetti esterni. Provider specializzati, innovation hub o venture builder diventano partner strategici per ridurre rischio e complessità.

Venture Clienting: il punto di ingresso all’open innovation per corporate e PMI

L’approccio più democratico e trasversale

Capella descrive il venture clienting come la pratica “maggiormente di interesse” sia per le grandi corporate sia per le PMI. Il motivo è semplice: a differenza del CVC o del venture building, il venture clienting non richiede capitali significativi né strutture dedicate. Consente alle aziende di collaborare rapidamente con startup, acquistando o testando le loro soluzioni per risolvere problemi reali.

Per molte PMI rappresenta il primo passo concreto nell’open innovation, un modo per entrare nel mondo delle startup con rischi ridotti e potenziali benefici immediati.

Verso un mercato più selettivo e professionale dell’open innovation

In chiusura, Capella anticipa che ulteriori dati quantitativi sul venture clienting saranno condivisi il 19 febbraio, a conclusione della survey in corso. Ma dall’analisi già disponibile emerge un quadro chiaro: le imprese stanno passando da un approccio diffuso e dispersivo a uno più selettivo, focalizzato e supportato da provider professionali.

La crescita del corporate venture capital e delle pratiche ad esso associate rivela la volontà delle imprese di costruire modelli di innovazione sostenibili, capaci di combinare ritorni industriali, sviluppo di competenze interne e creazione di ecosistemi con attori esterni. Un’evoluzione che, osservata dai dati dell’Osservatorio Open Innovation Lookout, indica una direzione precisa per le strategie di innovazione dei prossimi anni.

Partecipa alla community