startup attive nei settori della sanità e life science, servizi finanziari e software enterprise, con l’intelligenza artificiale onnipresente e un’attenzione particolare all’hard tech in ambiti come aerospazio e calcolo quantistico: sono questi gli elementi che hanno attratto gli investitori in attività appena nate lo scorso agosto nel mondo. Lo rileva “Early-Stage Trends Report: agosto 2025“, un rapporto di CB Insights sull’attività effettuata nelle prime fasi di vita di una startup, tipicamente dopo la validazione iniziale dell’idea ma prima che l’azienda sia consolidata sul mercato.

QUI è POSSIBILE SCARICARE IL REPORT COMPLETO

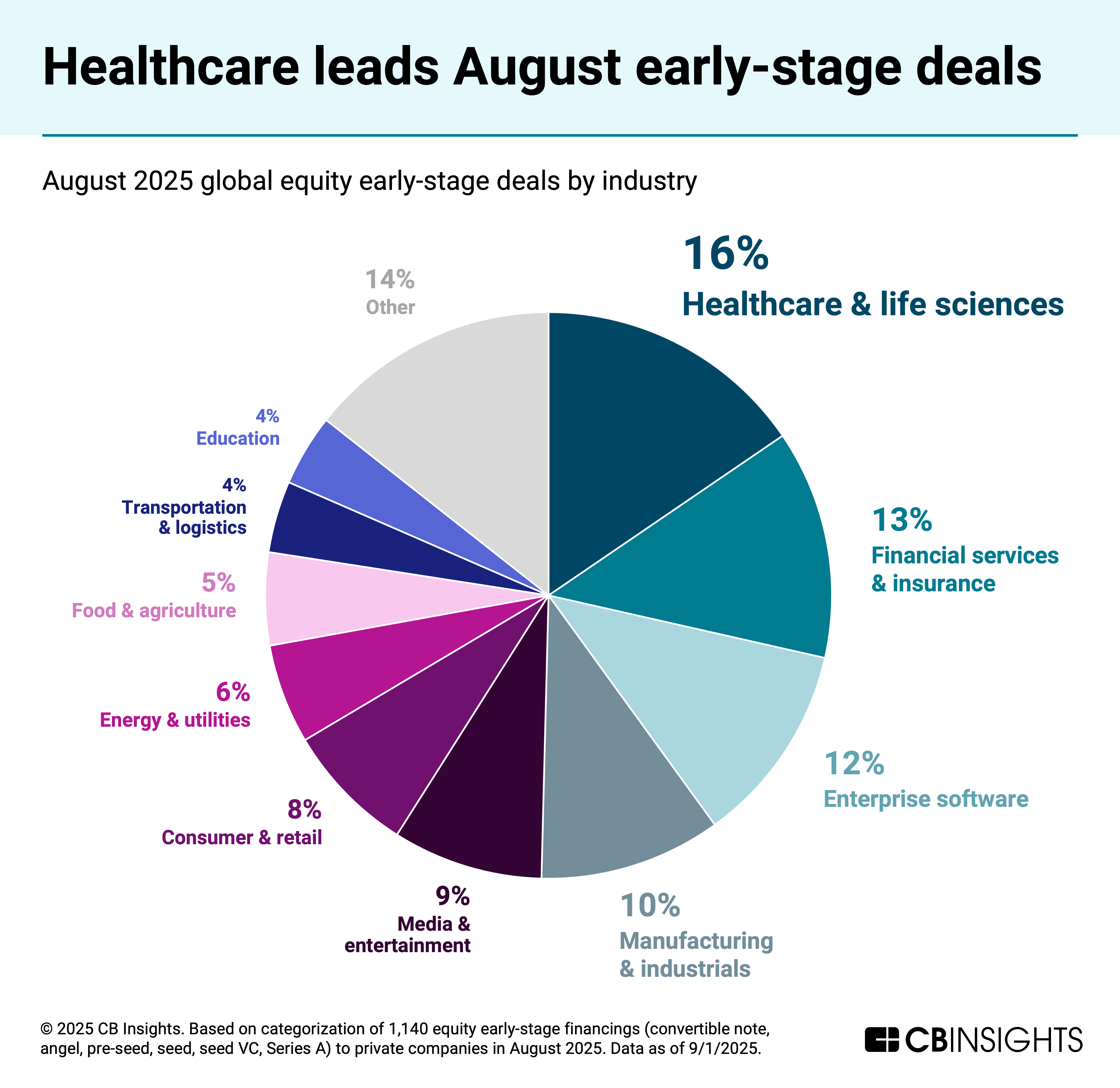

Utilizzando il Business Graph di CB Insights, sono state analizzate oltre 1.140 operazioni early-stage realizzate ad agosto per identificare le aziende più promettenti, i principali investitori e le categorie emergenti da monitorare.

Quanto emerso conferma anche il trend italiano: per esempio Syllotips, startup romana che ha da poco raccolto un round early stage da 4,2 milioni di euro, fornisce un software di intelligenza artificiale che può essere usato in vari settori. E, come abbiamo visto, le applicazioni legate agli agenti intelligenti stanno attraendo moltissimi investimenti.

Indice degli argomenti

Investimenti early stage: i trend

Gli investimenti early-stage rappresentano gli indicatori anticipatori di dove si stanno concentrando capitali, talenti e innovazione.

Ad agosto, le aziende private a livello globale hanno raccolto oltre 1.140 round early-stage (un numero destinato a crescere man mano che verranno pubblicate retroattivamente ulteriori operazioni). Gli investitori stanno sostenendo startup attive in ambiti che spaziano dagli agenti di AI alla produzione aerospaziale.

I settori che guidano gli investimenti early-stage

Ad agosto il capitale si è concentrato soprattutto in tre ambiti: sanità e life science, servizi finanziari e software enterprise. Sono questi i settori che hanno guidato l’attività di finanziamento early-stage a livello globale.

In cima alla lista c’è l’intelligenza artificiale, che continua a permeare ogni segmento del mercato. Oltre il 30% delle startup che hanno raccolto fondi sviluppa soluzioni basate su AI, e le applicazioni legate agli agenti intelligenti hanno generato più di 50 operazioni solo nel mese.

Accanto all’AI, restano vivaci anche altri comparti tecnologici: blockchain e crypto hanno superato le 50 operazioni, così come la robotica. In questo ultimo campo spicca il round da 314 milioni di dollari di FieldAI, valutata 2 miliardi: si tratta della più grande operazione early-stage di agosto, con l’obiettivo di sviluppare modelli fondativi per robot.

Le frontiere tecnologiche da tenere d’occhio

Guardando ai settori più di nicchia – quelli che hanno registrato meno di 20 deal nel mese – emerge un chiaro orientamento verso la hard tech. In particolare, spazio, calcolo quantistico ed energia da fusione rappresentano le aree su cui gli investitori stanno scommettendo.

- Tecnologia satellitare (13 operazioni): la corsa alla commercializzazione della bassa orbita terrestre accelera grazie ai costi di lancio in calo e alla miniaturizzazione dei dispositivi. Si moltiplicano così le costellazioni satellitari per comunicazioni e osservazione della Terra. Se SpaceX ha fatto da apripista, player specializzati come SkyFi si stanno ritagliando spazio. Degno di nota il dato geografico: 12 delle 13 aziende finanziate ad agosto operano fuori dagli Stati Uniti, soprattutto in Cina e India.

- Servizi e produzione nello spazio (9 operazioni): la nascente space economy stimola attività in logistica e trasporto dallo spazio alla Terra (come Orbital Paradigm) e direttamente nello spazio (come Orbital Operations). Realtà come Orbital Matter e Catalyx Space puntano a sfruttare la microgravità per produrre materiali, componenti e persino farmaci in orbita.

- Quantum computing e comunicazioni sicure (7 operazioni): il settore corre veloce con startup impegnate nello sviluppo di hardware, software e infrastrutture per gestire problemi complessi e garantire la sicurezza dei dati nell’era quantistica. Tra gli esempi: i processori superconduttori di QuamCore, il software ispirato al quantum per finanza e logistica di QMill, le reti satellitari sicure di olee.

- Fusione (4 operazioni): il boom dell’AI ha generato un gap infrastrutturale da 500 miliardi di dollari nella capacità energetica dei data center, alimentando la corsa verso le tecnologie nucleari. La fusione, seppur con un orizzonte più lungo, promette di rivoluzionare la produzione di energia. Startup come la canadese Fusion Fuel Cycles e la giapponese MiRESSO si concentrano sullo sviluppo di materiali e tecnologie abilitanti.

Le startup con i team più forti

Oltre alle tecnologie, un indicatore chiave del potenziale di una startup resta la solidità del team di gestione. Secondo il Management strength score di CB Insights – che misura i risultati pregressi dei fondatori e le probabilità di futuri successi come una exit di alto valore – le tre realtà più promettenti di agosto sono:

- Perle (976/1000): fondata da Ahmed Rashman, ex Head of Supply and Growth in Scale e con esperienza in Amazon e Oracle.

- Lettuce (973): guidata da Ran Harpaz, già CTO fondatore di Globality (valutata 1 miliardo nel 2019) ed ex CTO di Hippo Insurance, quotata nel 2021.

- Lorikeet (858): creata da Steve Hind, ex product manager di Stripe, e Jamie Hall, che ha lavorato per quasi 7 anni come software engineer in Google.

In definitiva Il quadro che emerge dal report di agosto mostra un ecosistema early-stage in fermento, con l’AI come filo conduttore trasversale a tutti i settori. Accanto a sanità, finanza e software enterprise, crescono comparti di frontiera come spazio, quantistico e fusione, che promettono di ridisegnare le infrastrutture del futuro. I grandi round come quello di FieldAI dimostrano l’interesse verso tecnologie ad alto impatto, mentre la solidità dei team di management resta un fattore decisivo nella selezione degli investitori.

Partecipa alla community