Open banking 2020: cresce l’attenzione degli istituti di credito italiani che però non colgono ancora appieno le opportunità del fintech. A registrare il sentiment delle banche europee è un sondaggio di Tink, una delle principali piattaforme di open banking del Vecchio Continente, che consente a banche, fintech e startup di creare servizi digitali intelligenti per i propri utenti, su cui ha inizio di quest’anno ha investito anche Poste Italiane.

Fondata a Stoccolma nel 2012, Tink con oltre 270 dipendenti, opera su 14 mercati e collega connette oltre 2.500 banche, raggiungendo più di 250 milioni di clienti in tutta Europa. Ha quindi il polso del mercato, che ha voluto verificare con un’indagine realizzata in collaborazione con YouGov, i cui risultati si trovano nel report “2020: l’anno della creazione di valore” (scaricabile qui).

Siamo ancora in piena transizione. L’open banking è diventato un obbligo dopo l’entrata in vigore nel settembre 2019 della direttiva europea sui pagamenti digitali PSD2 (Payment Services Directive 2) Dopo è arrivata una proroga di 18 mesi richiesta dal settore bancario per adeguarsi alla direttiva.

Indice degli argomenti

Open Banking 2020, in Italia cresce l’approccio positivo

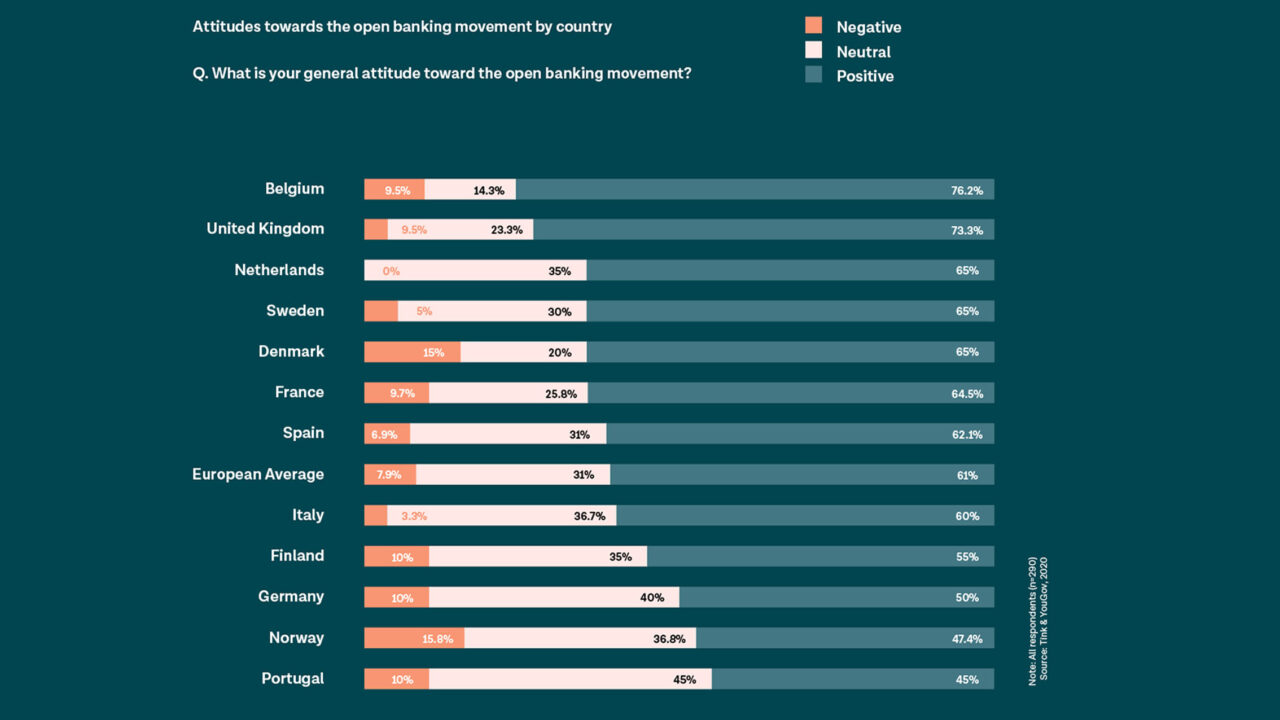

Già nel report dell’anno scorso, l’Italia si era posizionata come uno dei paesi europei aperti all’open banking, con una media di risposte positive del 57% da parte delle banche italiane, in confronto alla media europea del 55%. Il dato è salito nel corso dell’anno del 3%, arrivando ad un 60% totale, tuttora in linea con la media europea (61%), e l’Italia si distingue anche per la bassa percentuale di risposte prettamente negative al cambiamento, solo un 3,3% contro il 7,9% medio europeo.

L’open banking visto come opportunità

Un altro dato interessante emerge riguardo alla capacità degli istituti finanziati di riconoscere le opportunità dell’open banking e mettere in pratica strategia chiare per realizzarle.

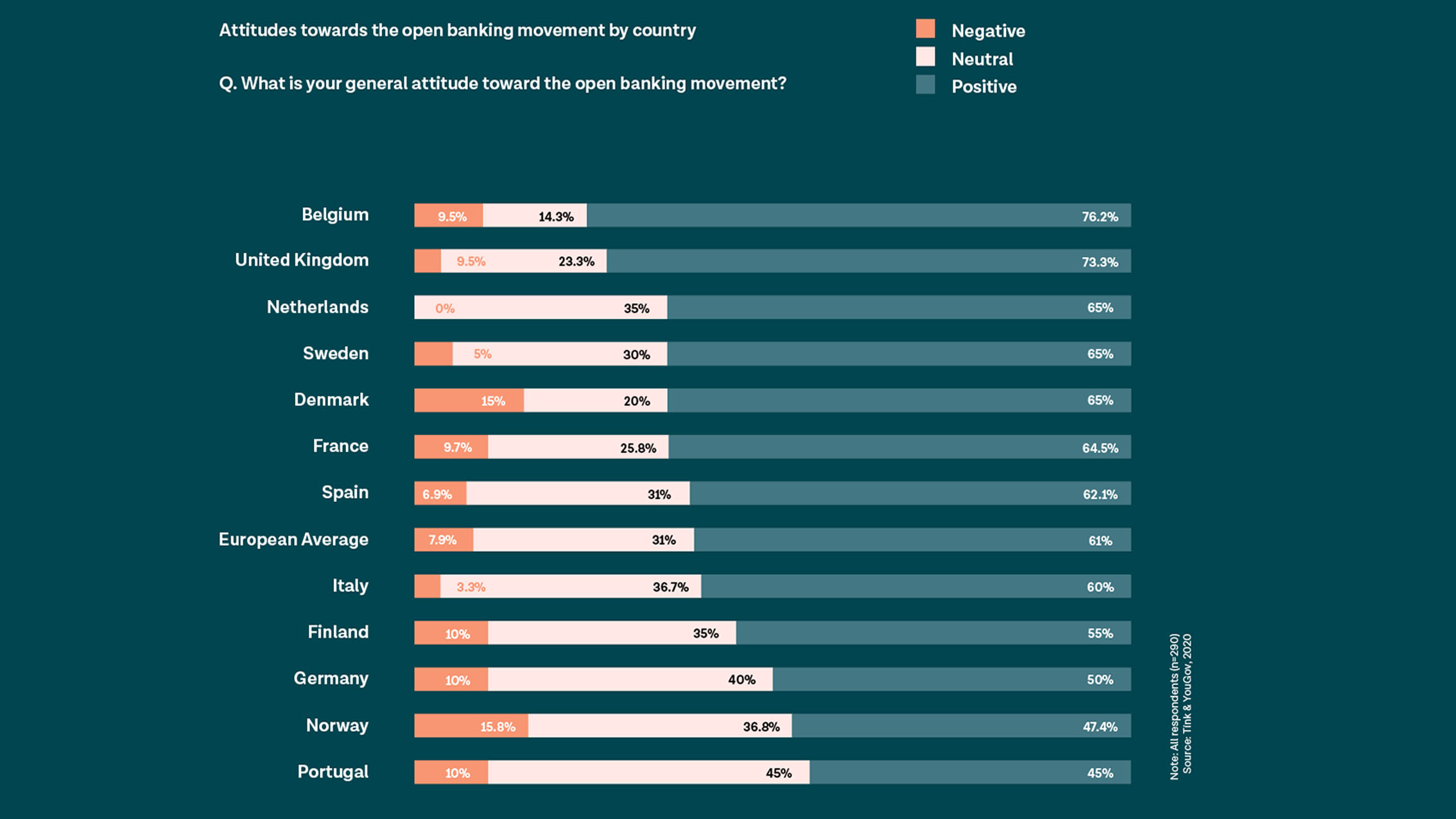

Un buon risultato per l’Italia: quasi due terzi degli intervistati (63,3%) indica l’open banking come un’opportunità per la propria azienda; a fronte di una media europea del 58,6%.

E’ lo stesso numero di intervistati (il 63,3%) a dichiarare di avere in atto una chiara strategia di open banking. Motivo per cui, quasi il 27% degli istituti sta ancora pianificando i prossimi step strategici.

Il ruolo delle fintech: l’Italia ancora indietro

Per attuare una strategia efficace di implementazione dell’open banking e sfruttarne appieno i vantaggi, una risorsa essenziale sono le aziende fintech. Collaborando con i fintech provider, gli istituti bancari possono offrire ai propri clienti servizi interessanti in modo più veloce ed economico. Per questo, le partnership fintech sono considerate una priorità per gli istituti più all’avanguardia, e le realtà più lungimiranti hanno fino a cinque differenti partnership.

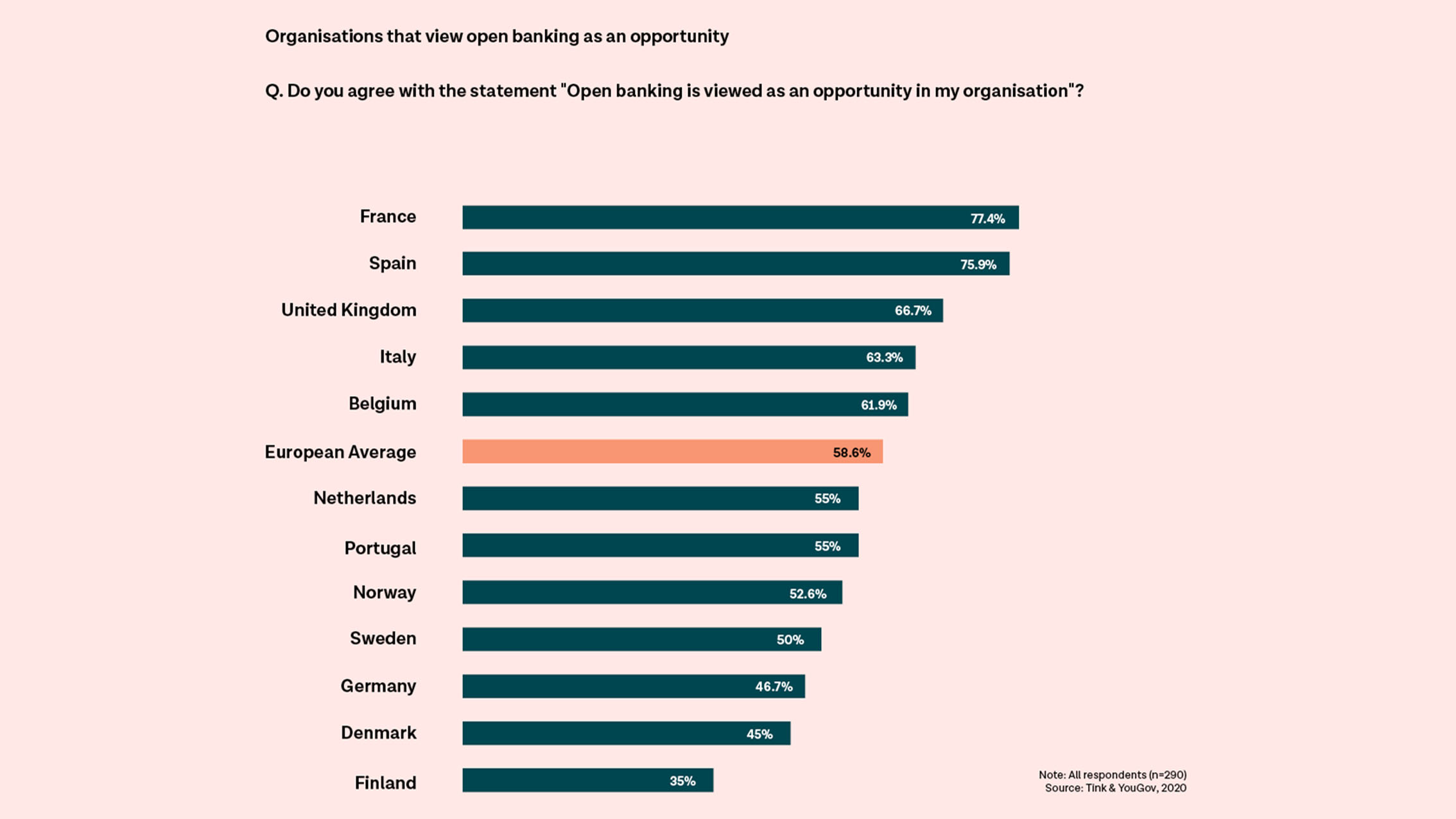

L’Italia sta ancora lavorando su questo punto: 17% degli istituti finanziari hanno attualmente in corso una partnership fintech per alimentare la propria strategia di open banking, meno della media del 22,4%.

Nel complesso tuttavia, oltre due terzi del campione intervistato (69%) ha aumentato il numero di partnership fintech nel 2019, e la stessa percentuale ha indicato che stabilire una partnership fintech sarà una priorità nei prossimi 12 mesi.

Un quadro tutto sommato positivo, che dipinge i cambiamenti di una realtà volenterosa di abbracciare i cambiamenti richiesti, non solo con la passiva adesione alle regole, ma con una proattiva ricerca a cogliere le nuove opportunità offerte dai nuovi strumenti a sua disposizione.

{kind=link}

{kind=link}

{kind=link}

Partecipa alla community