Scegliere il giusto business model è da sempre una sfida cruciale per una startup. Scegliere il giusto target lo sta diventando sempre di più.

Nel fintech a livello mondiale stiamo assistendo, in qualche modo, a una particolarizzazione di nuovi target a cui le singole startup vanno a rivolgersi. L’esempio più recente è rappresentato da startup che propongono soluzioni quasi esclusivamente rivolte a gig workers, come ad esempio la startup inglese Wollit che offre a questa specifica categoria di lavoratori, nonché a freelancer e shift workers, un’app per stabilizzare il proprio reddito e migliorare il proprio credit score.

Se da una parte l’idea di un oceano blu è strategica, dall’altra c’è una sempre maggiore attenzione che questi target non siano altro che dei verticali molto stretti, nicchie da cui sarà difficile spostarsi e che non sarà banale penetrare al 100%. Ma soprattutto, c’è da chiedersi se davvero questi nuovi target identificati abbiano dei bisogni che nessun attore tradizionale o altra startup già colgono con l’offerta e il modello attuale. In alcuni casi è sicuramente così, ma soprattutto le startup dovrebbero riflettere con grande attenzione su questo punto in fase di business planning.

Indice degli argomenti

Il banking per le pmi: di checosa hanno bisogno

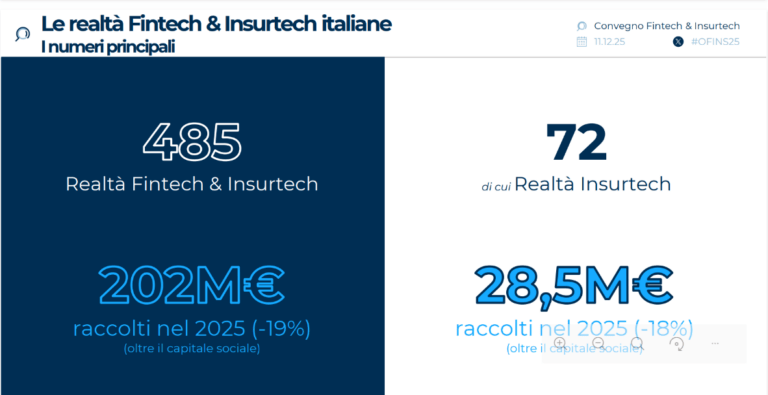

I bisogni dei consumatori retail sono d’altronde già molto orientati al digitale, con sempre maggiore attenzione all’esperienza d’uso. Le nostre ricerche all’Osservatorio Fintech & Insurtech del Politecnico di Milano mostrano infatti come velocità nelle operazioni, disponibilità 24/7 e possibilità di eseguire tutto via smartphone sono i principali desiderata verso la banca e l’assicurazione del futuro, tutti ritenuti molto rilevanti (con un voto di almeno 7,5 su 10) dai consumatori.

D’altra parte le PMI italiane hanno necessità più complesse dei consumatori, richiedendo spesso un’offerta specializzata. Nella scelta della banca di riferimento, il 30% adotta come criterio principale l’offerta di servizi adatti all’azienda, seguito dal 28% che cerca sicurezza e solidità. Per la scelta della propria assicurazione, i driver più rilevanti riguardano invece la fiducia e la comodità: relazioni personali (28% dei casi) e l’affidarsi alla stessa compagnia di riferimento del titolare (19%) sono i più indicati.

Qualche anno fa, direi circa tre in Italia, abbiamo assistito alla nascita di nuove offerte che si focalizzavano sui professionisti, un mix di consumer e di piccole PMI: troppo business per essere consumer (a causa delle specificità come attribuzione di partita iva, fatturazione e gestione pagamenti e rischi connessi al business, gestione aziendale seppur semplificata, e merito creditizio), ma troppo semplificate per essere PMI.

Il caso Lokky: consulenza personalizzata per le assicurazioni delle piccole imprese

Una delle prime a focalizzarsi sui professionisti o microimprese di cui ho sentito parlare è Lokky, che a queste riflessioni associava il mondo assicurativo. Quasi una sfida nella sfida. Sauro Mostarda, uno dei founder, ha spesso sostenuto che “alla prova dei numeri, l’Italia è sempre risultato uno dei Paesi europei più sotto-assicurati in assoluto. Molti attribuiscono tale situazione alla nostra cultura, ma analizzando i numeri forse è più da attribuire alla struttura del nostro tessuto economico: fatto per lo più da micro-imprese, piccole imprese e professionisti, una tipologia di cliente strutturalmente meno assicurata rispetto alle aziende più grandi.”

“Seppur espressione di premi ridotti (e di conseguenza di commissioni ridotte)” continua Mostarda, “le micro e le piccole imprese hanno una complessità ed un livello di eterogeneità che richiede una vera e propria consulenza per la personalizzazione delle soluzioni assicurative. È quindi partendo da questa analisi e dall’osservazione dei bisogni dei clienti che abbiamo identificato nelle tecnologie di data analytics e big data la chiave di volta per cambiare il paradigma: attraverso la digitalizzazione e l’automatizzazione del processo di consulenza e di personalizzazione abbiamo reso economicamente sostenibile un livello di servizio che fino ad oggi non lo era perchè basato su processi analogici e sul coinvolgimento esclusivo della risorsa umana.

Mettendo il cliente al centro, con tutto il suo patrimonio informativo arricchito, ed avendo automatizzato il processo di consulenza, è venuto poi naturale disegnare ed implementare una piattaforma nativamente multicanale e open, pronta per essere integrata in ecosistemi e quindi sempre più rilevante per il cliente stesso.”

Dalla maggiore necessità di conoscere le microimprese e i loro bisogni, nelle ricerche di quest’anno dell’Osservatorio Fintech & Insurtech abbiamo voluto includere uno studio specifico su questo segmento, discusso con la nostra community lo scorso 20 maggio. Abbiamo effettuato un’indagine su 512 microimprese e partite IVA italiane da cui sono emersi diversi spunti molto interessanti. Ad esempio, se nell’81% dei casi la banca dell’impresa corrisponde a quella del titolare, solo il 17% dei rispondenti indica consapevolmente questa corrispondenza tra le principali motivazioni di scelta della banca di riferimento dell’attività, segnalando bisogni più specifici rispetto alla comodità di avere la stessa banca scelta come consumer. Simile in ambito assicurativo, dove la corrispondenza della compagnia assicurativa tra titolare e attività professionale arriva all’89% dei casi, mentre solo l’11% la indica come esplicito criterio di scelta.

Offerta digitale per i giovani: la proposta BPER Banca

È poi stata la volta dei giovanissimi. Il vecchio libretto di risparmio cartaceo ha avuto difficoltà a trovare un corrispondente digitale, probabilmente anche per la mancanza di una ritualità che accompagnasse il varcare le porte di una banca con una simbologia importante (grandi casseforti, contanti fustellati, passaggi ordinari allo sportello) che sanciva il deposito e che rimanesse in qualche modo un gesto associato all’apprendimento del concetto di risparmio. In questo senso, il 2020 è stato forse l’anno di svolta nei Paesi anglosassoni grazie a startup come Greenlight, la cui valutazione viaggia attorno ai $2 miliardi, quasi raddoppiata in meno di un anno. Oggi possiamo affermare che l’offerta digitale verso i più giovani inizia anche nel nostro Paese e pare che a questo inevitabile passaggio BPER Banca non abbia voluto assistere solo come spettatrice.

Ho chiesto a Francesco Brandani − Project e Team Leader in BPER Banca − qualche dettaglio su “DOTS il banking che va dritto al punto”, la soluzione di light banking recentemente lanciata dalla banca sul mercato italiano. “Penso che la prima discontinuità di BPER Banca rispetto ai consueti approcci di banca tradizionale sia il ‘come’ abbia deciso di realizzare questo progetto. DOTS nasce infatti dall’interpretazione dei valori e dalla decisione di cogliere le opportunità che l’open finance ha reso disponibili. BPER Banca ha infatti voluto essere in prima fila nel proporre un prodotto che fosse costruito con logiche e strumenti di open banking e capace di facilitare le persone nel loro rapporto con il banking; per farlo, ha deciso di lavorare con partner e fornitori innovativi e affidabili. Il progetto di DOTS nasce infatti da un modello collaborativo tra soggetti, normalmente competitor di mercato, che hanno saputo unire le loro migliori competenze nel raggiungimento di un obiettivo comune, capace di portare vantaggio ad ognuno di loro e, secondo noi, soprattutto al cliente”.

Prosegue Brandani: “DOTS vuole essere l’App del banking online quotidiano che si impegna a rendere più vicina e immediata un’attività non sempre così facile da capire e da gestire come quella del banking. L’intento è quello di portare il banking online anche alla portata di coloro che stanno muovendo i primi passi verso una gestione autonoma delle proprie finanze (ad esempio, la Generazione Z), staccandosi da quella che ha visto la relazione con la banca principalmente gestita da genitori o parenti.”.

Secondo un’analisi trasversale dell’Osservatorio Fintech & Insurtech, cultura finanziaria, gaming, parental control, paghette dal conto dei genitori, pagamenti monitorabili sembrano essere le caratteristiche più ricorrenti. Ma cosa succederà quando i kids diventeranno più adulti? Quando verrà il momento, tanto conosciuto in Linkedin in altro contesto, del passaggio da uno status di studente con certi need a adulto con diverse aspirazioni? È una crescita che l’operatore bancario farà con i suoi clienti oggi giovanissimi o punteranno a partnership con altri attori per favorire il passaggio di maturità? Si apriranno riflessioni su temi di privacy e cybersecurity ancora più delicati? I dati di customer base saranno ancora importanti nella crescita e nella valutazione? E il valore dei dati potrà venire riconosciuto o sarà considerato un tabù vista la delicatezza del target?

Insomma, nuovi target, nuove riflessioni. Sempre che i target si rivelino dei target, con dei veri bisogni caratterizzanti.

Partecipa alla community