Il mercato del Retail Media sta emergendo come una delle aree più dinamiche della pubblicità digitale, capace di trasformare gli spazi fisici e digitali dei retailer in nuovi canali di comunicazione con il consumatore. Dati e analisi presentati al Convegno di presentazione dei risultati 2025 del Tavolo di Lavoro Retail Media del Politecnico di Milano offrono una fotografia aggiornata sul valore economico del fenomeno e sulle differenze tra l’Italia e i mercati più maturi a livello internazionale.

Indice degli argomenti

Che cos’è il Retail Media e perché cresce

Durante l’apertura dei lavori, Riccardo Mangiaracina, responsabile scientifico del Tavolo, ha ricordato come alla base del Retail Media ci siano due asset: gli spazi dei retailer, fisici e digitali, e i dati sui comportamenti d’acquisto. Senza questi elementi non è possibile parlare di Retail Media, che si declina in tre principali componenti: on-site, off-site e in-store.

La crescita del mercato del Retail Media è sostenuta da trend strutturali. Da un lato, l’aumento della digitalizzazione negli spazi fisici: secondo i dati presentati al convegno, i grandi retailer italiani hanno investito in media il 3,2% del loro fatturato in soluzioni digitali nel 2024, contro il 2,5% del 2022. Quasi il 40% ha puntato su chioschi digitali e un terzo su sistemi di digital signage. Dall’altro, l’espansione continua dell’eCommerce: gli acquisti online di prodotto in Italia hanno superato i 40 miliardi di euro nel 2025, con una penetrazione pari all’11,2% sul totale retail.

Il valore del mercato in Italia

Se a livello globale il Retail Media è già consolidato, in Italia il fenomeno si trova ancora in fase di sviluppo. Denise Ronconi, direttrice del Tavolo di Lavoro, ha sottolineato come il tessuto retail italiano sia caratterizzato da forte frammentazione, con molti operatori e soluzioni eterogenee che spesso non comunicano tra loro. Questo rende più difficile creare standard comuni e una pianificazione su larga scala.

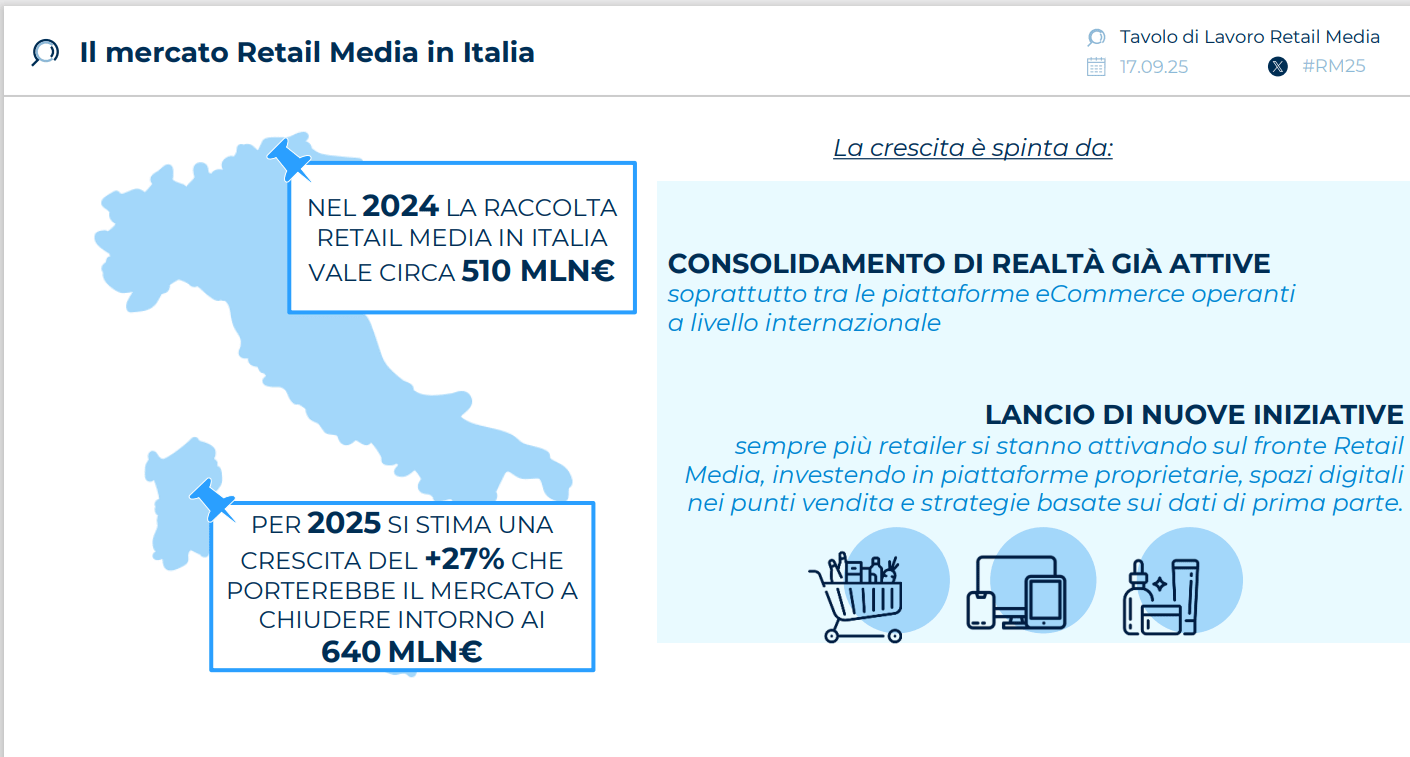

Nonostante queste criticità, la raccolta pubblicitaria del mercato del Retail Media in Italia ha raggiunto i 510 milioni di euro nel 2024, includendo le componenti in-store e on-site. La previsione per il 2025 è una crescita del 27%, fino a circa 640 milioni di euro. Un incremento significativo che deriva sia dal consolidamento delle offerte esistenti, sia dall’ingresso di nuovi settori come beauty, lifestyle ed elettronica di consumo.

Secondo le stime del Tavolo, l’intero comparto degli Internet Media in Italia peserà oltre il 50% degli investimenti pubblicitari complessivi nel 2025, per un valore di 11,7 miliardi di euro. All’interno di questo scenario, la quota attribuibile al Retail Media diventa sempre più rilevante.

Confronto internazionale: Stati Uniti, Cina ed Europa

Sul piano internazionale, il mercato del Retail Media è trainato da Stati Uniti e Cina, che insieme rappresentano circa l’80% del giro d’affari globale. Negli Stati Uniti il ruolo di Amazon, e in parte di eBay e Walmart, ha contribuito a consolidare modelli ormai maturi, mentre in Cina l’ecosistema di Alibaba ha un peso determinante.

In Europa, il Regno Unito è considerato un mercato avanzato, con operatori come Tesco e Ocado che hanno strutturato le proprie Retail Media unit. La Germania è in forte crescita, con player come Zalando e Schwarz Media, legato all’ecosistema Lidl. La Francia ha puntato su grandi retailer come Carrefour, che ha creato una propria agenzia media, e Leroy Merlin con la piattaforma Valiuz.

L’Italia, invece, si distingue per una fase ancora giovane e in costruzione. La mancanza di standardizzazione e la frammentazione del tessuto retail sono le principali barriere allo sviluppo, anche se la crescita a doppia cifra dimostra l’interesse crescente da parte di operatori e investitori.

Nuove opportunità per retailer e brand

Il mercato del Retail Media non rappresenta solo una fonte di ricavi pubblicitari, ma un nuovo modello di business per i retailer. Come ha evidenziato Ronconi, i retailer assumono un duplice ruolo: da un lato publisher, grazie agli spazi messi a disposizione, dall’altro data provider, grazie alle informazioni raccolte tramite carte fedeltà e transazioni. «Il dato di prima parte del retailer diventa sempre più fondamentale», ha sottolineato la direttrice.

Per i brand, i vantaggi si traducono nella possibilità di raggiungere audience nuove e profilate, grazie a dati deterministici, e di migliorare la visibilità dei prodotti in contesti vicini al momento d’acquisto. Per i retailer, significa diversificare le entrate e valorizzare asset già disponibili, rafforzando al tempo stesso la relazione con l’industria.

Barriere e criticità

Non mancano le sfide. La frammentazione del mercato italiano ostacola la creazione di soluzioni interoperabili, mentre la mancanza di standard rende difficile misurare l’efficacia delle campagne su larga scala. A questo si aggiunge un tema di competenze: molti retailer si trovano ancora a metà strada tra trade marketing e media, con la necessità di sviluppare unità dedicate capaci di dialogare con i brand anche sul piano pubblicitario.

Giuliano Noci, responsabile scientifico del Tavolo, ha rimarcato come la crescita del Retail Media richieda una riorganizzazione del media mix coerente con il customer journey. «Se gli assetti organizzativi rimangono a silos, si crea una frizione che spiega parte dei mancati risultati», ha osservato. Noci ha inoltre posto l’accento sulla necessità di fiducia e collaborazione tra retailer e brand, alimentata dalla condivisione dei dati.

Partecipa alla community