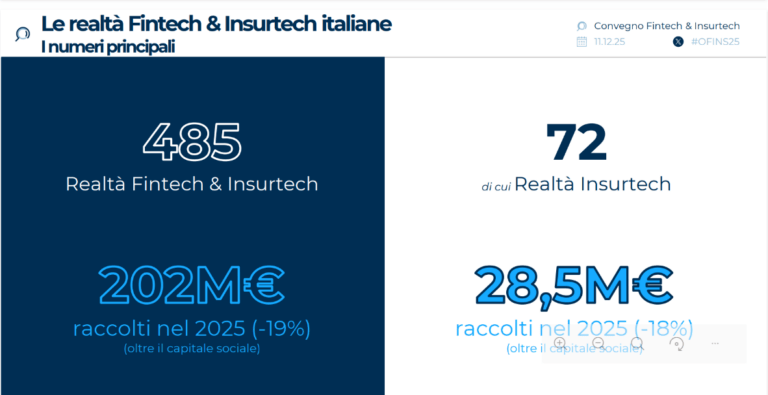

Gli italiani cercano sempre più una banca online, mobile e “fai-da-te”. Un numero sempre crescente di persone accede ai servizi bancari attraverso canali online e in un caso su cinque lo fanno dal loro smartphone o tablet. Cala il numero degli sportelli di qualsiasi tipo (-5% in un anno) ed in particolar modo delle filiali (-7%, come indicato da Banca d’Italia), ma aumentano quelle con postazioni self-service da cui i clienti possono usufruire di servizi in autonomia, che rappresentano ormai l’11% del totale. E otto sportelli automatici su dieci sono di livello “evoluto”, con la possibilità di effettuare anche versamenti, o multifunzione, con la possibilità pagamenti o ricariche. Lo rileva l’indagine dell’Osservatorio Fintech & Insurtech della School of Management del Politecnico di Milano eseguita su 46 istituti rappresentativi del sistema bancario italiano (con 63,7 milioni i clienti serviti) e i principali provider tecnologici e startup del mercato. Il report rivela come il digitale stia profondamente trasformando i canali retail delle banche.

“Il digitale, ormai è noto, sta rivoluzionando il sistema finanziario italiano – commenta Marco Giorgino, Direttore Scientifico dell’Osservatorio Fintech & Insurtech – e, così come cresce l’utilizzo dei servizi fintech da parte dei clienti, cambiano in modo significativo le strategie distributive degli intermediari, con sempre meno filiali e filiali sempre più innovative. I numeri significativi degli utilizzatori di Robo Advisor, inoltre, seppure non tutti attivi, testimonia il crescente fermento attorno a queste soluzioni, come anche a quello dei salvadanai digitali. Questo fermento è altresì alimentato da un crescente numero di startup e piattaforme indipendenti che stanno entrando nel mercato proponendo queste funzionalità, rappresentando possibili alternative alle banche o, in alcuni casi, possibili soluzioni perché possano migliorare il proprio sistema di offerta. Di certo questo fa bene agli incumbent come spinta verso l’innovazione”.

Indice degli argomenti

Servizi bancari: nel 2018 il 20% si collega da smartphone

Nel 2018 infatti cresce l’uso dello smartphone per accedere ai servizi bancari, con il 20% dei clienti italiani che si collega da mobile (era il 17% nel 2017). Mentre rallenta la crescita del PC (+0,5% contro il 6% dell’anno precedente), che per la prima volta arretra come incidenza sul totale dei clienti bancari (dal 51% al 48%). Le banche aumentano l’offerta di filiali evolute, passate dal 7% all’11%, e degli ATM evoluti o multifunzione, saliti dal 76% all’80%.

Robo Advisor: 20mila italiani iscritti a servizi di consulenza automatizzati

Ancora pochi istituti tradizionali offrono servizi più innovativi, come le piattaforme di Robo Advisor e i salvadanai digitali, ma aumenta la concorrenza di piattaforme indipendenti specializzate in questi ambiti. E il mercato italiano dei Robo Advisor a fine 2018 conta più di 20mila sottoscrittori, con i clienti attivi che investono in media fra i 20mila e i 30mila euro. I salvadanai digitali, invece, sono stati utilizzati da oltre 250mila italiani, che generalmente accantonano piccole cifre per poi prelevarle all’inizio dell’estate o nel periodo natalizio.

Gestione del risparmio: per il 65% le banche restano il punto di riferimento

Nonostante la concorrenza di nuovi operatori, un sondaggio condotto dall’Osservatorio in collaborazione con Nielsen Italia su un campione di 1.515 utenti Internet italiani fra i 18 e i 74 anni rivela come le banche rimangano il punto di riferimento per la gestione dei risparmi. Banche e servizi postali sono infatti la prima scelta rispettivamente per il 65% e il 56% degli utenti, seguiti da società di risparmio gestito (42%) compagnie assicurative (16%) e associazioni di categoria (14%). Ma iniziano a prendere piede realtà innovative come startup (indicate dal 12% del campione), aziende Internet (10%) e siti eCommerce (10%) e si affacciano sul mercato anche attori di altri settori, come catene di supermercati (10%), produttori di smartphone (8%) e operatori di telefonia (8%).

Cosa chiedono gli utenti alle banche: servizi base gratis, trasparenza e velocità di risposta

Godere della fiducia dell’utenza non mette però le banche al riparo dalla necessità di offrire nuovi servizi e migliorare quelli esistenti. Interrogato sulle caratteristiche dovrebbero avere le banche nei prossimi cinque anni, il campione mette al primo posto i servizi di base gratuiti, seguiti da maggiore trasparenza sugli investimenti, velocità di risposta ai problemi, possibilità di incontrare qualcuno di persona nei casi più complessi, disponibilità h24 tutti i giorni della settimana. Meno diffuse ma abbastanza presenti sono anche le richieste di poter fare più azioni attraverso lo sportello automatico, di poter fare tutto da smartphone e semplificare i rapporti con la PA.

“L’assenza di alcuni servizi innovativi nella propria offerta non ha ridotto la fiducia degli utenti in banche e servizi postali, che beneficiano rispettivamente del 16% e del 15% di clienti esclusivi, quelli che non si rivolgerebbe a nessun altro operatore – dice Filippo Renga, Direttore dell’Osservatorio Fintech & Insurtech –. Questa fiducia è molto più evidente nei clienti over 55 (rispettivamente 67% e 59%), mentre scende di parecchi punti nei giovani sotto i 25 anni (53% e 52%), il segmento più aperto e con maggiori aspettative di servizi innovativi. La forte richiesta di disponibilità h24, di servizi accessibili da smartphone, trasparenza e velocità di risposta indicano che la domanda di innovazione è forte. Per non perdere terreno nei confronti di startup e altri attori innovativi, le banche dovranno necessariamente intercettare i bisogni delle fasce più giovani e tecnologicamente mature”.