Lo scorso dicembre, a Parigi, in occasione dei Corporate Startup Stars, abbiamo avuto l’opportunità di confrontarci a porte chiuse con i responsabili dell’innovazione di alcune delle cento aziende più innovative al mondo. Gran parte della discussione si è svolta sotto la Chatham House Rule (versione più elegante del classico “quello che succede a Vegas, resta a Vegas”).

Come ogni anno, abbiamo però deciso di restituire alla community una parte delle informazioni raccolte, ovviamente opportunamente anonimizzate. Ne nasce il report “Open Innovation Outlook 2026 – Insight e prospettive future dai Corporate Startup Stars”, che Mind the Bridge ha pubblicato questa settimana.

Il report raccoglie, nella sostanza, le risposte a una serie di domande chiave che abbiamo posto agli executive responsabili dell’Open Innovation. In sintesi:

- Quanto?

Come prevedete che evolveranno nel 2026 i budget dedicati all’Open Innovation? In aumento o in diminuzione? - Dove?

Su quali aree e strumenti dell’Open Innovation stanno investendo e quali state dismettendo? - Chi?

Come sta evolvendo il ruolo dei responsabili dell’Open Innovation? - Come?

Quali KPI vengono utilizzati per misurare successo e impatto dell’Open Innovation? - Cosa?

Quali sono le principali priorità — e le sfide chiave — guardando al futuro?

Vi lascio alla lettura del report (download qui) per trovare tutte le risposte, accompagnate da dati davvero molto interessanti.

In questo post, invece, mi soffermo su un aspetto che mi ha particolarmente colpito e che si inserisce in un filone di approfondimento su cui lavoriamo da tempo. Un tema che presenteremo con un nuovo report il 10 marzo alle OGR di Torino (spoiler: lo Scaleup Summit di Mind the Bridge torna in Italia dopo otto anni. L’ultima edizione si era tenuta nel 2018, alla Borsa Italiana di Milano).

Indice degli argomenti

Open Innovation 2026, come viene misurata?

Da un po’ stiamo ragionando su come il ruolo dei responsabili dell’Open Innovation stia evolvendo.

Nel nostro ultimo report (Open Innovation Is Dead, Long Live Innovation – Evolve or Be Extinct 2025 Report) avevamo già evidenziato come un’evoluzione del ruolo — nella direzione di un ampliamento del mandato — fosse necessaria. Non tanto per la sopravvivenza della “specie” degli Open Innovation Manager, quanto piuttosto per la sopravvivenza delle aziende per cui lavorano.

L’analisi delle risposte raccolte oggi conferma che questo cambiamento è effettivamente in atto — almeno nelle aziende leader, che costituiscono il perimetro della nostra analisi.

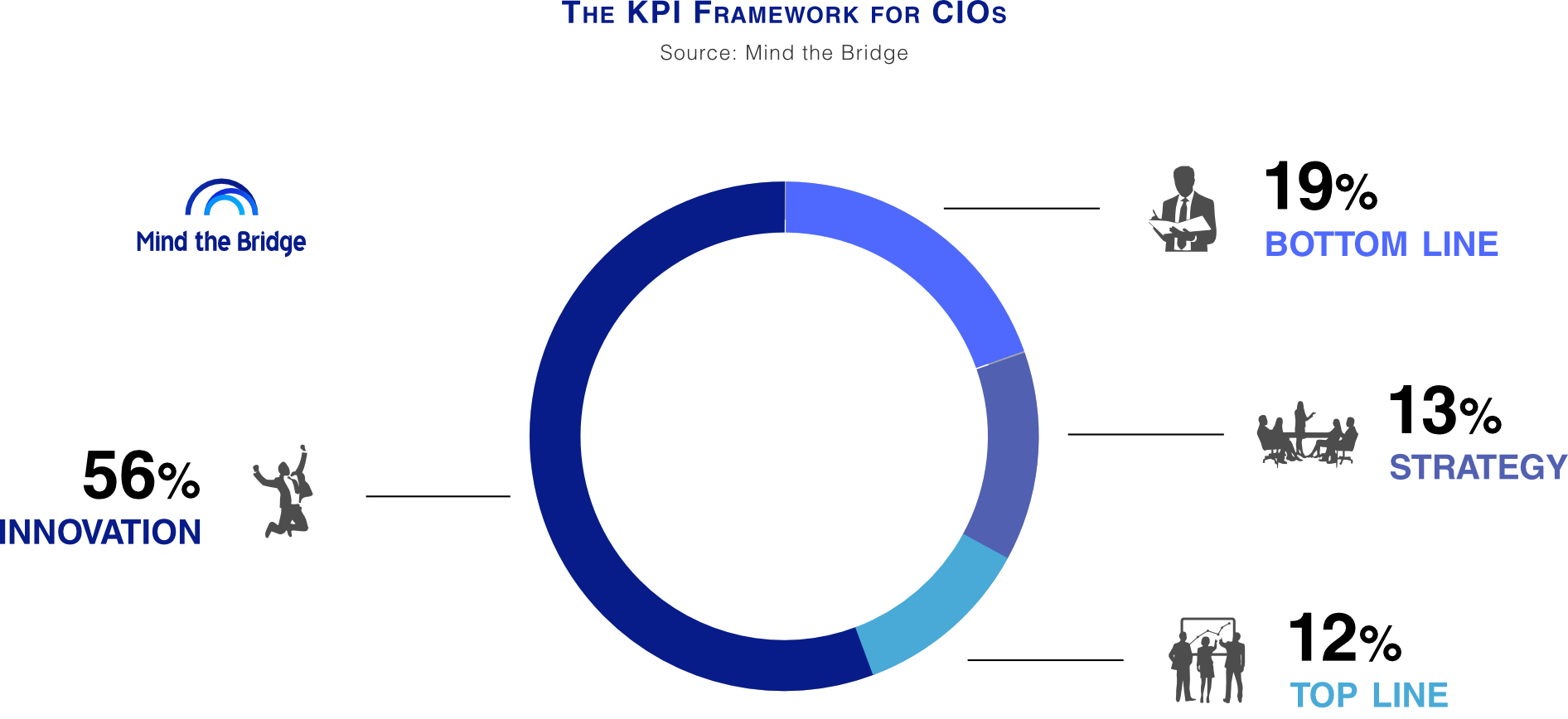

Il dato che mi ha colpito di più è che solo il 56% dei KPI con cui vengono misurati gli innovation executives riguarda direttamente l’innovazione. Il restante 44% è invece legato ad altri obiettivi, in primis strategia e conto economico (P&L).

In particolare:

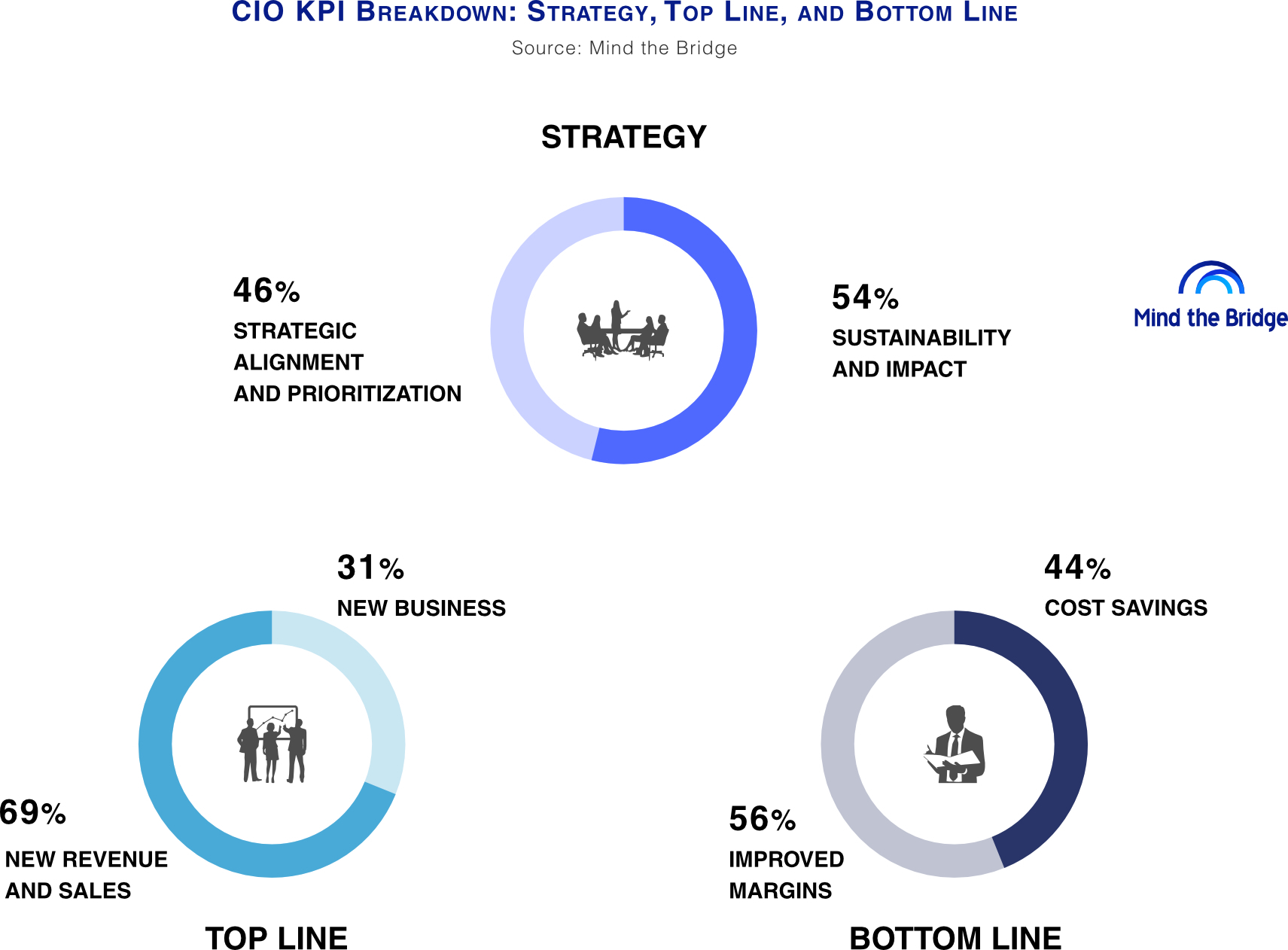

- Il 19% dei KPI è riconducibile all’impatto sulla bottom line del conto economico, con un’attenzione significativa rivolta al contenimento dei costi (44%), accanto a indicatori legati al miglioramento dei margini e dell’efficienza operativa (56%).

- Un ulteriore 12% dichiara di avere responsabilità esplicite sulla top line. In questi casi, i KPI sono prevalentemente concentrati su metriche legate a ricavi, vendite e acquisizione di clienti (69%), mentre una quota decisamente inferiore di aziende misura il lancio di nuovi business o di nuovi prodotti (31%). Questo sembrerebbe evidenziare ancora una chiara preferenza per forme di monetizzazione di breve periodo rispetto a scommesse di crescita più radicali.

- Nonostante la complessità intrinseca della misurazione in quest’ambito, il 13% dei KPI dei responsabili dell’innovazione è di natura strategica: tali indicatori sono orientati a guidare e indirizzare le future traiettorie strategiche dell’organizzazione, con una distribuzione pressoché equilibrata tra KPI di allineamento e prioritizzazione strategica (46%) e KPI legati alla sostenibilità e all’impatto (54%).

L’enfasi sui risultati: venture client e corporate venture capital

Guardando invece al campo dell’innovazione, l’analisi dei KPI utilizzati fornisce un paio di spunti interessanti (oltre a ribadire alcuni trend noti).

- C’è (finalmente) una maggiore enfasi sui risultati. Qui è emblematica – nel caso del Venture Client – la distribuzione di KPIs sull’adoption che prevale su quelli relativi ai POC. Lo stesso, sia pure con maggiori difficoltà, avviene nel caso dell’Intrapreneurship.

- Sul fronte del CVC la misurazione dei ritorni è penalizzata dall’orizzonte (medio-lungo termine) dello strumento. Di qui la necessità di affiancare KPI di processo.

- Gli ambiti di recente emersione (Venture Building in primis e Open R&D) mancano ancora di metriche di misurazione codificate. Ci sta.

- Paradossalmente il presidio degli ecosistemi di innovazione (che è l’attività che vediamo maggiormente diffusa nelle aziende) soffre ancora dell’assenza di criteri strutturati di misurazione. Al momento si dividono tra azioni di community building/networking e abilitazione di deal flow, ma solo in pochi casi sono realmente efficaci nel catturare il valore prodotto.

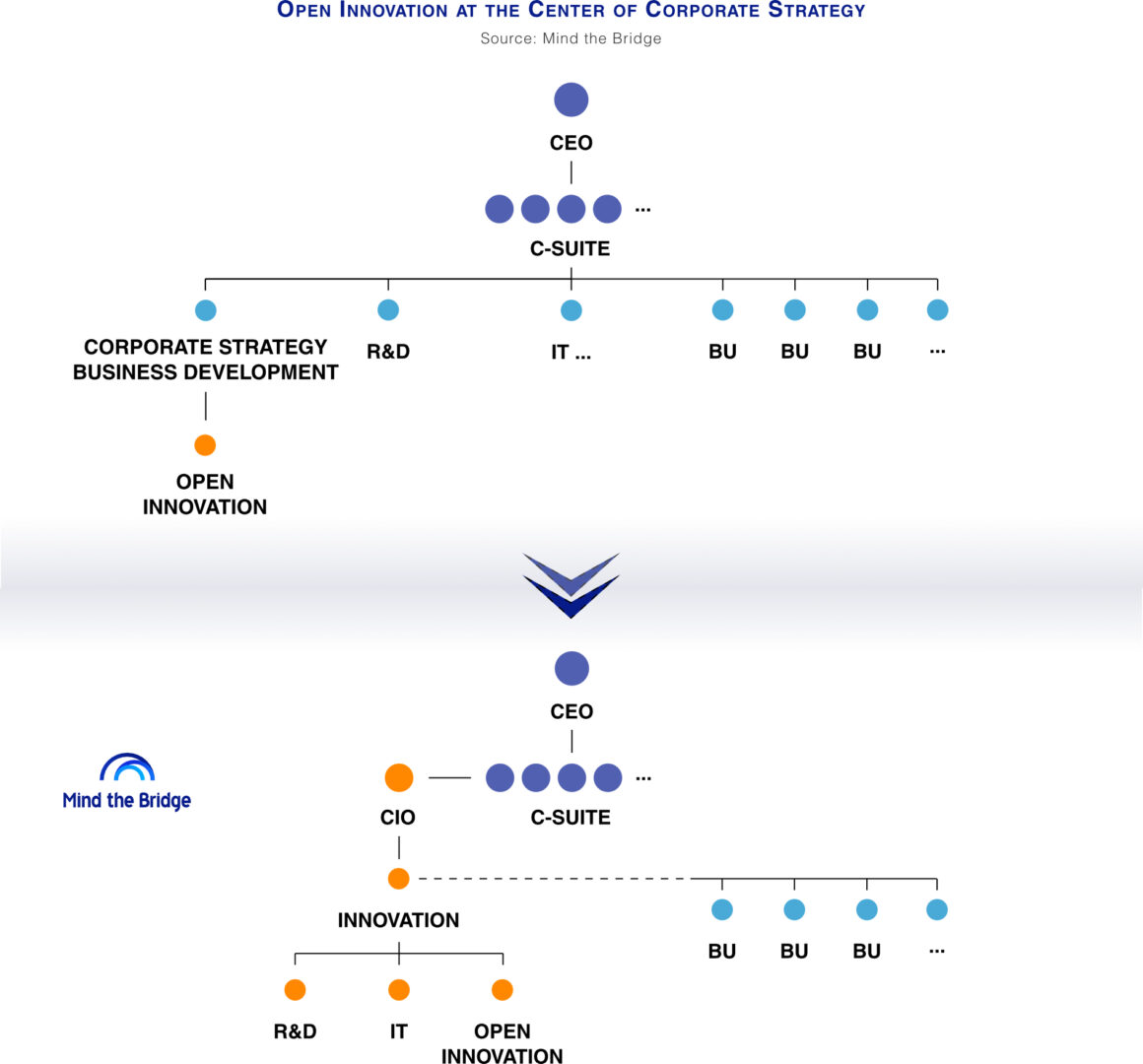

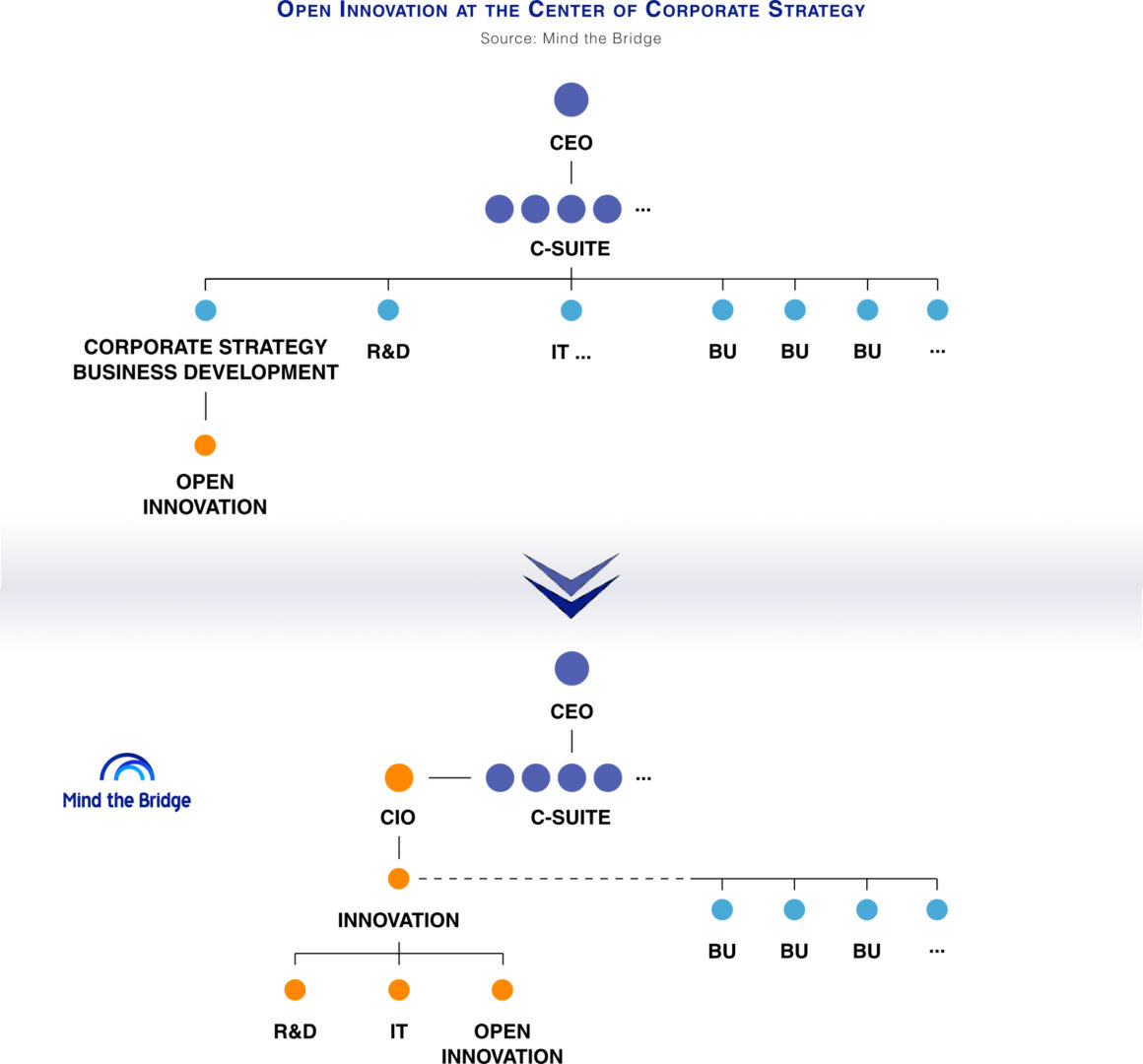

Il peso dei Chief Innovation Officer deve aumentare

Il cambiamento è in atto.

Il mandato degli Open Innovation executive deve di necessità ampliarsi e con la loro posizione all’interno dell’organigramma aziendale. Detto senza diplomazia: bisogna iniziare ad avere CIO (Chief Innovation Officer) di peso con responsabilità ampie e budget proporzionati.

Se no, resta puro innovation cosplay. Buono almeno da riciclare a carnevale, visto che si sta avvicinando.

Partecipa alla community