4 trilioni e 100mila nuove aziende. Questa è la cifra globale della Startup Economy.

Più precisamente questi sono i risultati di un quarto di secolo di investimenti di Venture Capital nelle startup.

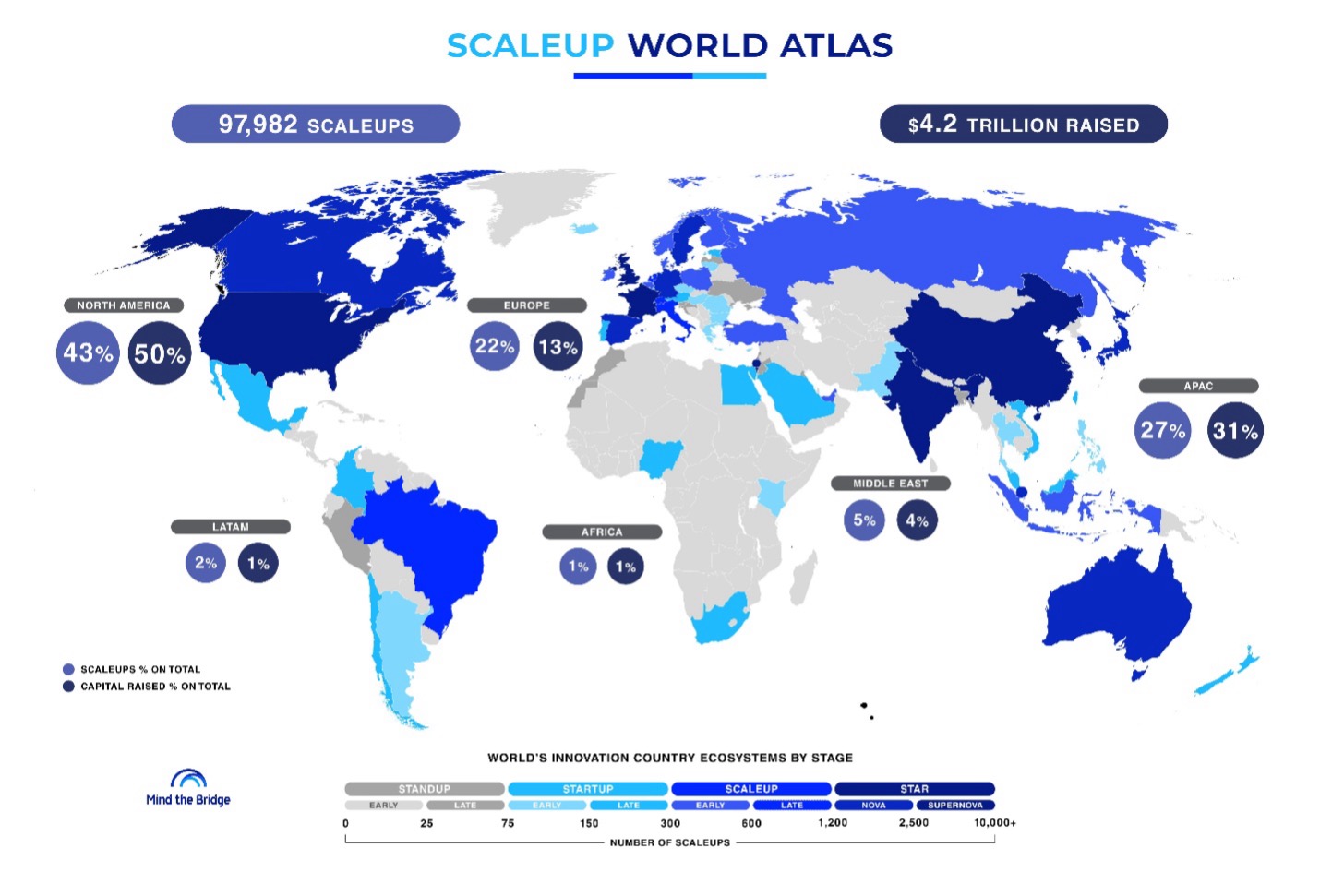

- Dall’inizio del nuovo millennio, 4,2 trillion di dollari sono stati investiti nella global startup economy, generando 97.982 scaleups.

- Di queste, 7.030 hanno raccolto oltre 100 milioni di dollari (gli Scalers) e 473 hanno superato la soglia di 1 billion di capitali raccolti (i Super Scalers).

Questi sono solo alcuni dei risultati dell’ultimo report “The Calm Before the AI Storm: Global Innovation Ecosystems: Who Leads, Who Lags, and Who Could Rise – Startup Ecosystem Stars 2025 Report”, realizzato da Mind the Bridge con Crunchbase per gli Startup Ecosystem Stars Awards, tenutisi a Parigi l’1–2 dicembre

Indice degli argomenti

2025, equilibri di potere invariati nella startup economy

Confrontando il World Scaleup Atlas 2025 con quella dell’anno prima emerge una evidenza chiara: nonostante la “new economy” continui a generare industry disruptors a un ritmo costante – sono quasi 8.000 le nuove scaleup aggiunte da gennaio al mondo — il quadro complessivo dell’innovazione globale rimane nella sostanza invariato.

E per buona parte del mondo, questa non è una buona notizia: gli equilibri di potere si sono mossi pochissimo.

- Il Nord America continua a dominare con il 43% delle scaleup globali, attirando una quota ancora maggiore di capitali (il 50%, la metà esatta di tutti gli investimenti globali in scaleup).

- L’APAC mantiene il secondo posto con circa 27.000 scaleup (27% del totale globale) che hanno raccolto $1,3 trillion (31% del capitale complessivo).

- L’Europa resta al terzo posto, senza guadagnare rilevanza. Il Vecchio Continente sta letteralmente “invecchiando”: ha il 22% delle scaleup con solo 13% degli investimenti globali. In altre parole, l’Europa ha poche aziende e, cosa ancora peggiore, sotto-capitalizzate.

- Middle East, Latin America e Africa faticano ancora ad affacciarsi in modo significativo sulla mappa globale. Riguardo a quest’ultima l’Italia con il Piano Mattei può avere un ruolo (ed un’opportunità importante). Vanno capitalizzate e scalate le iniziative in corso come la Terna Innovation Zone Tunisia e le azioni che Eni Joule sta coordinando in Congo e Costa d’Avorio.

Qual è la morale? In un mondo in cui la concentrazione attira ulteriore concentrazione, ridisegnare la mappa richiede (tanto) tempo.

Ma vale la “regola dell’iceberg”: la stragrande parte dell’attività imprenditoriale avviene sotto il pelo dell’acqua ed emerge, diventando visibile, solo (molto) più tardi. E oggi, sotto la superficie, c’è molta più attività di quanto suggeriscano i numeri di sintesi sulle scaleup (che rappresentano le evidenze più visibili).

2015-2025: un decennio nella startup economy

Basta fare zoom out, allargare la prospettiva e i movimenti si vedono. Un decennio sul pianeta Startup equivale a un’era geologica.

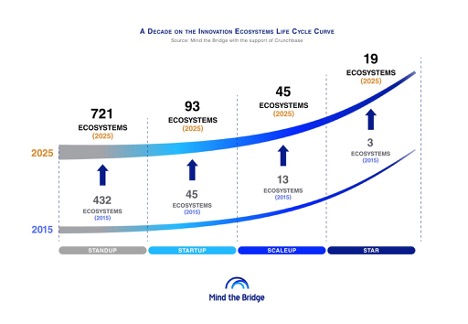

La Innovation Ecosystems Life Cycle Curve non ha cambiato forma in questi ultimi dieci anni, ma si è fatta enormemente più affollata, aggiungendo molto peso (alias ecosistemi) nelle fasi più avanzate.

Dieci anni fa, nel 2015, meno di 500 ecosistemi comparivano sulla curva globale. La fase “Star” era un club esclusivo di appena tre tech-hub (Silicon Valley, New York e Beijing), e solo 13 ecosistemi avevano raggiunto la fase “Scaleup”. In sintesi, la startup scene era relativamente semplice e fortemente concentrata tra Stati Uniti e Cina.

Dieci anni dopo, il landscape è radicalmente diverso. Oggi ben 900 ecosistemi compaiono sulla curva. La fase “Star” ne include 19 (un aumento di 6×), mentre la fase “Scaleup” ne conta 45 (3,5×).

Guardando nella mia personale crystal ball non è difficile prevedere che, entro il 2030, la Life Cycle curve possa ospitare oltre 1.500 ecosistemi, una vera e propria proliferazione. Di questi, 40–50 potrebbero raggiungere la fase “Star” e 90–100 la fase “Scaleup”.

In pratica, per gli innovation hunters (VC e grandi aziende) questo significa una sola cosa: orientarsi e fare scouting sta per diventare un serio mal di testa.

Europa e resto del mondo: potenziale o rassegnazione?

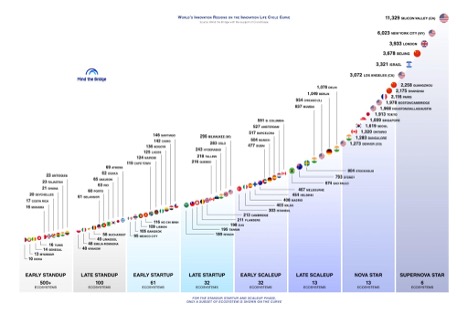

Sulla parte destra della curva (gli ecosistemi più maturi e avanzati) il pattern di dominanza resta simile: la fase “Star” resta oggi appannaggio di Stati Uniti e Far East (8 ciascuna): Israele, Londra e Parigi sono le eccezioni che confermano la regola.

Ma, spostandosi lungo la curva verso sinistra, l’Europa guadagna terreno.

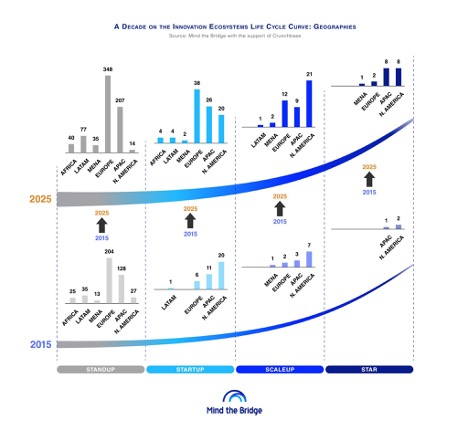

Nella fase “Scaleup”, il Vecchio Continente conta oggi 12 ecosistemi (contro appena 2 di dieci anni fa), superando l’APAC.

E, nelle fasi “Startup” e “Standup”, l’Europa è ora la regione con il maggiore numero di ecosistemi.

In sintesi: l’Europa sembra aver costruito una base ampia e diversificata. Ma la vera domanda è: è questo un potenziale latente pronto a emergere oppure è semplicemente il risultato della nostra strutturale frammentazione (invece che concentrarsi su pochi hub di importanza globale ci spezzettiamo in tanti hub di media dimensione)?

Nota finale: America Latina, Middle East e Africa – con poche eccezioni (Tel Aviv, Dubai, São Paulo e Istanbul) – sono quasi assenti nelle fasi “Star“ e “Scaleup“. Nella fase “Startup”, ne hanno solo 10 su 93 ecosystem. Nella fase “Standup“, i numeri diventano finalmente più consistenti (73 su 721).

La domanda qui è: quando emergerà finalmente questo immenso potenziale di innovazione?

Partecipa alla community