L’ascesa delle Dual Use Technologies – innovazioni con applicazioni sia civili che militari – sta rapidamente trasformando il panorama globale della tech economy. Un tempo considerate una nicchia, spesso inaccessibile a causa delle restrizioni imposte dagli LP (investitori) sugli investimenti legati al militare, oggi sono al centro dell’attenzione di tutti: governi, VCs e startups.

Perché? Ne avevamo già parlato in un precedente articolo. Le ragioni sono purtroppo evidenti: tensioni geopolitiche in aumento, budget della difesa in espansione in tutti i paesi NATO e una crescente consapevolezza che le tecnologie chiave del futuro – dalla AI-driven surveillance ai sistemi autonomi fino alle comunicazioni sicure – non saranno più mero appannaggio dei contractor tradizionali, ma verranno sempre più dalle startup.

Indice degli argomenti

Ma quanto è grande il fenomeno Dual Use Tech? E quanto il Defence Tech?

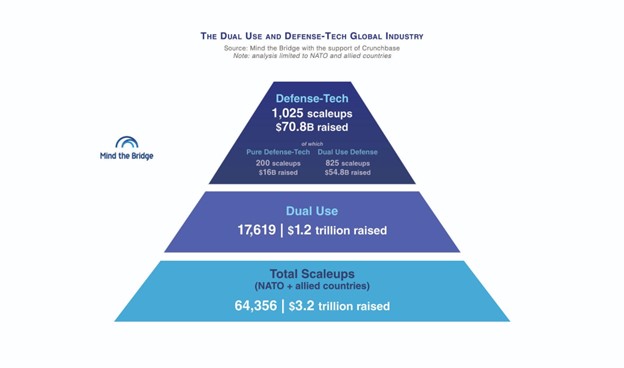

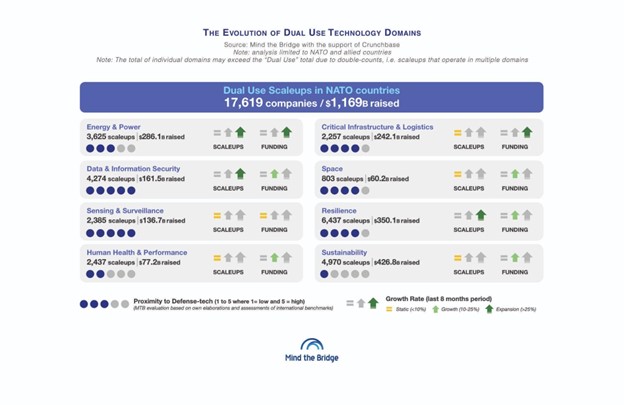

Ad oggi ci sono circa 17.619 scaleup Dual Use Tech operative nei paesi NATO su un totale di circa 64.000 scaleup presenti nei 47 paesi analizzati (dati Mind the Bridge).

Tra queste:

- 1.025 sono classificate come Defence Tech scaleup

- Di loro, 200 sono “Pure Defence Tech”, ovvero startup focalizzate esclusivamente su applicazioni militari.

- Le restanti 825 sono “Dual Use Defence Tech”, cioè startup nate con tecnologie civili che hanno successivamente esteso le applicazioni al mondo della difesa.

In altri termini, le Dual Use Tech rappresentano oggi il 27% del totale delle scaleup nei paesi analizzati. In altri termini, una scaleup su quattro sta sviluppando tecnologie con potenziali applicazioni militari o per la sicurezza.

Fonte: Mind the Bridge (2025)

Non è più una tendenza: è una vera e propria ondata

Supportati da Fincantieri, Mind the Bridge e Crunchbase avevano condotto una prima analisi a fine 2024 (qui il link per il download). A metà 2025, in occasione dell’apertura della nuova innovation antenna dell’azienda italiana a Seoul, la ricerca è stata aggiornata (scaricabile qui) per riflettere gli ultimi sviluppi.

In soli 6–8 mesi, la crescita è stata “esplosiva” (pun intended : ):

- Il numero di scaleup Dual Use Tech è passato da 15.260 a 17.619, con un incremento del +16%.

- Le Defence Tech scaleup hanno superato quota 1.000 (+13%), con una crescita ancora più marcata del segmento Pure Defence Tech (+18%).

- Gli investimenti in Dual Use Tech sono aumentati del +25%, da $955B nel Q3 2024 a quasi $1,2 trilioni nel maggio 2025.

- Gli investimenti specifici in Defence Tech sono cresciuti del +27%, raggiungendo $70,8B.

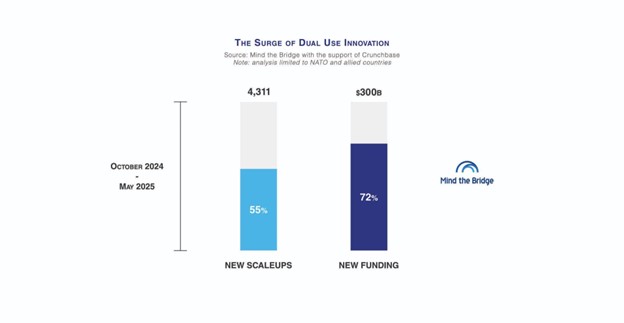

Tra ottobre 2024 e maggio 2025:

- Sono state create 4.311 nuove scaleup nei paesi NATO (inclusi paesi alleati).

- Oltre la metà (2.359) sono Dual Use Tech.

- Circa il 70% di tutti i nuovi investimenti in scaleup in questo periodo sono andati a startup Dual Use.

Fonte: Mind the Bridge (2025)

Dove le Dual Use Tech sono più sviluppate

Israele è stato il pioniere, trasformando gli investimenti di R&D nella difesa in un ecosistema startup di respiro globale. Gli Stati Uniti seguono grazie ad una ampia rete (peraltro in espansione) di programmi (quali DIU, AFWERX, NSIN) finalizzati ad integrare l’innovazione commerciale nel sistema della difesa.

Anche l’Europa sta finalmente accelerando. Nel solo 2024, l’Unione Europea ha destinato €1,5 miliardi nella ricerca militare tramite iniziative come EDIRPA e European Defence Fund. Anche i programmi nazionali stanno crescendo:

- Il Regno Unito ha stanziato £400M sul capitolo difesa.

- La Germania ha raddoppiato il proprio budget per gli approvvigionamenti militari.

- Il NATO Innovation Fund (€1B) ha iniziato a sostenere startup Dual Use.

Anche paesi più piccoli – ma comunque digitalmente avanzati – si stanno muovendo. L’Estonia sta integrando sempre più il proprio ecosistema di startup nella strategia nazionale di difesa. Ma non è la sola: Ucraina, Polonia, Repubblica Ceca e altri paesi dell’Europa orientale stanno investendo pesantemente nell’innovazione per la difesa. Che sia più o necessità o una scelta

Non mancano gli ostacoli

Nonostante il momento favorevole, le startup Dual Use devono ancora superare ostacoli significativi. Queste startup sviluppano deep tech con applicazioni critiche per il settore militare, fatto che le espone a cicli molto più lunghi di ricerca e richiede round di finanziamento più consistenti.

I dati di Mind the Bridge mostrano che le Defence Tech startup sono significativamente più capital-intensive rispetto a quelle con applicazioni puramente civili:

- Le Pure Defence Tech scaleup hanno raccolto in media $80M;

- Le Dual Use Tech $66M;

- Le Civil Tech scaleup “solo” $50M.

Hanno infatti time to market più lunghi, dovuti a colli di bottiglia negli approvvigionamenti e lentezze del procurement nel settore della difesa che è poco abituato a lavorare con aziende la cui sopravvivenza è incerta e il cui livello di maturità non è molto avanzato. In genere, le startup della difesa faticano a sviluppare l’infrastruttura per scalare la produzione hardware in settori dove il field deployment è super critico. Inoltre, le Dual Use startup soffrono molto spesso della sindrome del “Not Here Nor There” dettata dall’essere sparse su due mercati esigenti senza potersi dedicare completamente a nessuno dei due. Questo porta ad indebolire lo strategic focus e rallentarne la crescita.

A tutto questo si aggiungono ulteriori criticità sia sul fronte della raccolta fondi e sulle opzioni di exit:

- Molti VCs sono ancora riluttanti – o non possono a causa dei loro LP agreements – nel supportare iniziative collegate alla difesa.

- Le restrizioni sulla sicurezza nazionale spesso poi prevengono operazioni di M&A da parte di soggetti esteri, restringendo notevolmente le finestra di exit.

Ma qualcosa sta cambiando

Mind the Bridge ha identificato 74 VC fund a livello globale che investono attivamente in startup Dual Use. Oltre un terzo (35%) ha sede negli Stati Uniti e il 12% nel Regno Unito. Un altro 22% si trova nell’Europa Orientale (Ucraina, Paesi Baltici in primis) – segno della crescente rilevanza della tech per la sicurezza in queste aree. Una directory globale aggiornata consultabile degli investitori attivi nel Dual Use è disponibile su MTB Ecosystem (qui il link per accedere). Se lavorate nel mondo duale meglio rivolgersi a investitori che ne conoscano le specificità (che sono tante e per nulla banali).

Partecipa alla community