L’incentivo fiscale del 30% per gli investimenti in startup e PMI innovative rappresenta uno degli strumenti principali per supportare l’ecosistema innovativo italiano. Tuttavia, la proroga della misura per l’anno 2026 non è ancora stata confermata, e per ora rimarrà in vigore solo fino al 31 dicembre 2025.

Per questo l’associazione InnovUp, che ha inviato una nota al Ministero delle Imprese e del Made in Italy per sottolineare l’urgenza di avviare il processo di rinnovo ed evitare un periodo di incertezza normativa, invita chi è interessato al beneficio di chiudere gli investimenti in programma entro la fine dell’anno.

Indice degli argomenti

Che cos’è l’incentivo fiscale per investimenti in startup?

Il regime fiscale che incentiva gli investimenti in startup e PMI innovative è stato introdotto per la prima volta dal Decreto Crescita 2.0 nel 2012. La misura, inizialmente prevista solo per le startup innovative, è stata successivamente estesa anche alle PMI innovative nel 2018, con l’obiettivo di ampliare il supporto e favorire un ecosistema più ampio di imprese ad alto contenuto tecnologico. L’incentivo fiscale ha subito un potenziamento nel 2017, con l’innalzamento della detrazione al 30% e l’estensione a una platea più ampia di beneficiari, con la Legge di Bilancio 2017.

La misura è soggetta alla regolamentazione europea sugli aiuti di Stato, che impone una verifica della sua compatibilità con il mercato interno. La Commissione Europea ha autorizzato ripetutamente l’incentivo fiscale italiano, riconoscendo la sua efficacia nel sostenere le startup e le PMI innovative, specialmente nei settori ad alta tecnologia e a rischio elevato.

Qual’è l’impatto dell’incentivo fiscale per chi investe in startup?

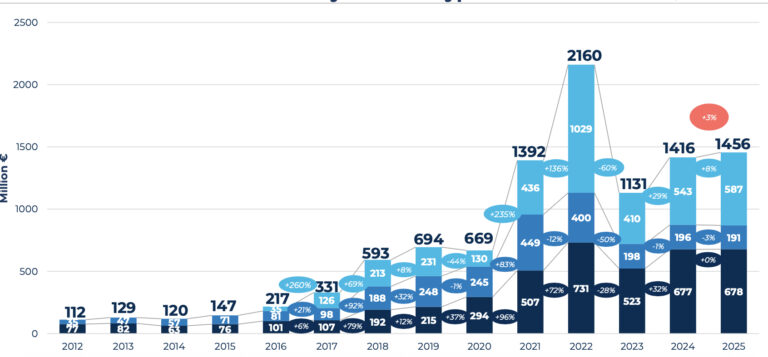

L’incentivo fiscale ha avuto un impatto significativo nell’attrarre capitali privati, in particolare da parte di Business Angels e fondi di Venture Capital. Grazie a questa misura, ogni euro di agevolazione fiscale ha generato tra i 4 e i 5 euro di investimenti privati, mobilitando risorse che altrimenti sarebbero rimaste inutilizzate. Inoltre, l’incentivo ha contribuito a un aumento dell’internazionalizzazione delle imprese italiane, con una propensione all’export superiore del 35% rispetto alla media delle nuove imprese.

Il programma ha anche avuto un impatto positivo sull’occupazione, con la creazione di oltre 210.000 nuovi posti di lavoro dal 2012 nell’intera filiera dell’innovazione, pari al 25% della nuova occupazione in Italia. Questo evidenzia il ruolo chiave dell’incentivo nel favorire la crescita sostenibile e la competitività economica del Paese.

Quali sono le criticità?

Nonostante l’efficacia dimostrata nel tempo, l’incertezza sulla proroga dell’incentivo fiscale ha sollevato preoccupazioni tra gli investitori e le startup. La scadenza fissata al 31 dicembre 2025 impone agli investitori di completare gli investimenti prima di tale data, altrimenti rischiano di perdere l’agevolazione. In assenza di una proroga tempestiva, si prevede un periodo di vuoto normativo che potrebbe impedire nuovi investimenti.

InnovUp evidenzia l’urgenza di un rinnovo e ha sollecitato il Ministero delle Imprese e del Made in Italy a procedere con la notifica alla Commissione Europea entro il primo semestre del 2025, affinché la misura venga rinnovata senza interruzioni. La proroga pluriennale, preferibilmente di almeno cinque anni, sarebbe la soluzione migliore per garantire la stabilità e la prevedibilità degli investimenti.

La razionalizzazione delle agevolazioni per chi investe in startup

Sullo sfondo dell’ancora mancato rinnovo dell’incentivo, c’è la possibile razionalizzazione dei due regimi esistenti: la detrazione del 30% e quella prevista dal regime “de minimis” (65%). Sebbene la razionalizzazione possa sembrare una buona soluzione per semplificare il sistema, potrebbe ridurre l’accesso agli incentivi per molte imprese. La detrazione al 30% ha una platea di beneficiari più ampia e consente di attrarre investimenti di maggior valore, mentre il regime “de minimis” è più restrittivo e potrebbe limitare la partecipazione degli investitori. Un eventuale passaggio esclusivo alla detrazione “de minimis” rischierebbe di compromettere l’efficacia dell’incentivo, limitando l’afflusso di capitali privati necessari per lo sviluppo delle startup e PMI innovative.

Partecipa alla community